リボ払い残高がある時は新規のカード申込は控えた方がいいのか?

リボ払いは月々の返済を一定額に減らすことができるので、急な出費が出たときや高価な買物をするときには便利ですが、年15%の利息がかかる上利用額や月々の返済額によっては残金がなかなか減らないケースもあり、多くの人を悩ませてきました。

運営しているクレジットカードやカードローンの比較サイトでも「リボ払い 自己破産」、「リボ払い 返済できない」など悩み系キーワードで訪問される方がたくさんいます。

リボ残がある人の中には新しくカードを作る時に「リボ残があると審査が落ちるのではないだろうか」と考える人もいます。

会社によって審査基準は様々ですが、知り合いのカード会社の方に聞いたところ、

- 少額のリボはまったく問題ない

- だいたい年収の3分の1以上のリボ残があると審査に影響大

- 年収のリボ利用額の上限ぎりぎりまでリボ残があるいわゆる「リボ天」も審査に影響大

といったところです。

このページでは「リボ払い残高がある時は新規でカード申込みしてもいいのか?」についてさらに詳しく紹介します。

カード会社は他社でのリボ払いの残高を確認できる

カード会社は申込み時に指定信用情報機関を必ずチェックします。そこで申込者の他社でのカード利用状況が把握できる仕組みになっています。

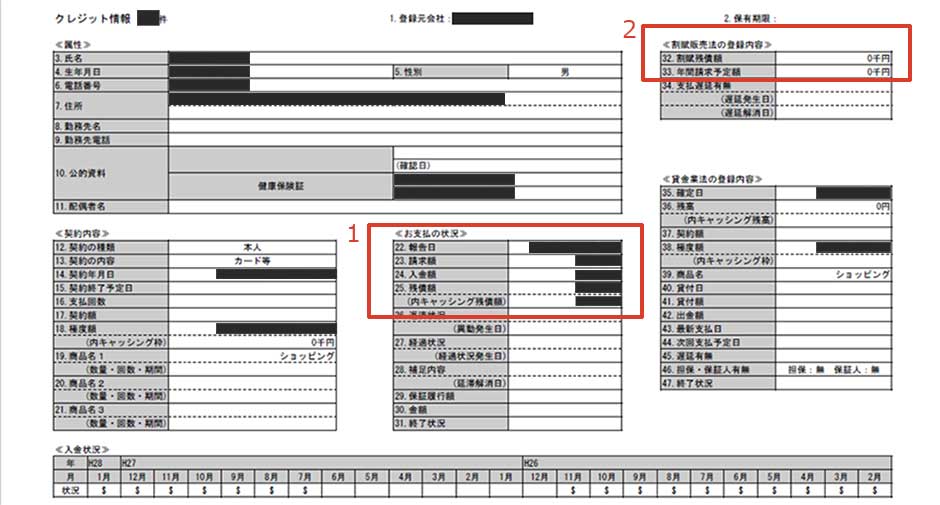

リボ払いの状況はどのように把握されてるのでしょうか。下の画像はCICの個人信用情報です。(リボ払い中の信用情報がなかったのでアレですが)リボ払いは赤枠の中を見ればわかります。

まず、1の赤枠で、「25.残債額」に表示があれば分割払いかリボ払いをしていることがわかります。もし例えば、「23.請求額」や「24.入金額」が1万円、「25.残債額」が100万円なら、毎月1万円ずつ返済していてリボ残があと100万円あることがわかるのです。

さらに、2の赤枠では分割やリボの残高がいくらあり、年間でいくら返済する見通しなのかがわかります。画像の例ではリボ払いをしていないので0千円ですが、これが先ほどの例なら「32.割賦残債額」は100万円になります。

このような情報をカード会社は必ずチェックをしているので、リボ払いをしているのはわかってます。

リボ払いは計画的に利用しよう

リボ払いは悪いことではありませんが、リボの残高や年収などいろいろな属性をスコアリングで審査されます。

冒頭で申し上げた通り審査基準は会社によって様々ですが、リボ残が多いと「お金がないから新しくカードを作ろうとしている」と判断されてしまいます。

いずれにしてもリボ払いは利息がかかります。便利な反面返済の負担が増さぬよう計画的に使いましょう。

リボ払いが原因で審査に落ちた可能性が高い人は、審査が甘いカードに申し込もう

リボ払いが原因で審査に落ちた可能性が高いと思われる人は、しっかりと返済を続けてリボ残高を減らしてから申し込みましょう。

一方で、「どんなカードでもいいから、2枚目のカードがいますぐ欲しい!」という人は、審査が甘いカードや即日発行に対応しているクレジットカードに申し込みましょう。対象のカードはそれぞれ下記の関連記事で紹介しています。気になる方はぜひこちらもお読みください。

ニーズ別おすすめカード

クレジットカードの審査に関する新着記事

アコムACマスターカード審査ガイド・審査落ちしないためのポイントまとめ

リボ払い残高がある時は新規のカード申込は控えた方がいいのか?

カード会社の人に聞いた「スーパーホワイト」と「ホワイト」の違い

クレジットカードを短期間に申込む「多重申込者」が審査に不利な理由

アメックスの法人カードの審査では代表者の信用情報を確認していた

定番の条件で選ぶ

ニーズ別おすすめカード