クレジットカードの付帯保険の特徴から保険の種類までをわかりやすく解説

「海外旅行中にケガをしたけれどクレジットカードが治療費を全額負担してくれた」

こんな話を聞いたことがありませんか?

クレジットカードはショッピングができるだけのものではありません。ユーザーが喜ぶ様々な特典がついていることが多いです。その中でも一番、イザというときに役に立つものが付帯保険と呼ばれるカードに無料で保険がついたサービスです。このことは、全然知らなかったという人も多いですが、知っている人はその保険をうまく活用しています。

私の周りでは、海外旅行に行くときに、保険会社が販売している一般の海外旅行保険には加入せずに、クレジットカードについている海外旅行傷害保険だけで済ませる人が増えています。無料でクレジットカードについている保険を利用するので、空港などで保険に入る手間もお金も必要ありません。

クレジットカードについている付帯保険の内容は各カードによって異なりますが、海外旅行保険だけでなく、購入した商品の破損を補償してくれたり、購入した野球観戦チケットのキャンセル費用を負担してくれたり、ゴルフでホールインワンしたときの祝賀会の費用を負担してくれるようなユニークなものまであります。クレジットカードに無料で付いているこのような保険をうまく利用すれば保険料の節約になりますし、万が一の時に保険が守ってくれるという安心感は何にも代えられるものではありません。

この記事ではクレジットカードの付帯保険に興味がある方に向けて、付帯保険の特徴、付帯保険の種類などをわかりやすくまとめ、上手に使うための基礎知識を紹介します。是非この記事を読んで、付帯保険をマスターしてください。

目次

クレジットカードの付帯保険の特徴

空港などで保険会社が販売している一般の保険は、事故やトラブルが起きた際に補償をうけることができます。クレジットカードの付帯保険もこの一般の保険と同じようなものですが、カード付帯保険ならではの特徴もあります。そこで、付帯保険を上手に活用するために知っておくべき最低限のポイントを紹介します。

なぜクレジットカードに保険が付帯しているのか?

今やクレジットカードに保険サービスが付帯しているのは当たり前ですが、どうして保険が付いているのでしょうか?

日本国内でクレジットカードが流通し始めた1960年代には、保険がついているカードは今よりも少なかったと言われています。それが現在では、ほぼすべてのゴールドカード以上のカードに、それだけでなく一部の年会費無料カードにさえも海外旅行保険が付帯されています。

この理由はクレジットカードの普及によるその在り方の変化が深く関係しています。

もともと、クレジットカードは「現金なしで支払を済ませることができる」ためだけの道具でしたが、時代の変化によりたくさんのクレジットカードが登場すると、各社は自社のクレジットカードに、高還元なポイント制度、マイレージサービス、空港ラウンジサービスなど様々な特典を付けるようになりました。特典を付けることで、多くの人に自社のクレジットカードの魅力を感じてもらい、入会してもらおうと努力したのです。 付帯保険もその特典のひとつで、特にゴールドカードやプラチナカードをもつような人たちはたくさん買物をしたり海外旅行に出かけることが多いため、海外旅行保険やショッピング保険がついているクレジットカードは彼らのライフスタイルにうまくハマりました。こうして付帯保険がついているクレジットカードは人気が高いものとなったため、各社こぞって付帯保険のついたクレジットカードを発行し、付帯保険はクレジットカードの定番サービスになってきたのです。

保険会社の保険との違いは?

クレジットカードの付帯保険は、空港で販売している保険会社が扱っている保険と3つの点が大きく異なります。

- クレジットカードの付帯保険はサービス内容を選べません

- クレジットカードの付帯保険は個別の契約手続きが不要です

- 一部の保険サービスでは立替処理が必要な場合があります

1つ目は、クレジットカードの付帯保険はサービス内容を選べません。保険会社の保険は、取扱っている保険サービスの中から、保険金額や掛け金などの内容をよく検討し、加入したい保険を選んで申し込みます。一方、クレジットカードの付帯保険は「このクレジットカードにはこの保険が付いています」と、付帯保険の内容がはじめから決まっています。したがって、ごく一部の例外を除いて「このクレジットカードにこの保険を付けてほしい」というリクエストはできません。あくまで付帯保険はクレジットカードの付加サービスであって、保険の内容を含めて欲しいクレジットカードを選ばなければいけません。

2つ目は、クレジットカードの付帯保険は個別の契約手続きが不要です。保険会社の保険は、加入したい保険サービスを決めたら個別に契約を結びます。一方、クレジットカードの付帯保険は、カードに入会するだけで付帯保険にも自動的に加入されます。よって、個別の手続きは一切不要です。したがって、保険会社で行っているような内容の読み合わせや重要事項の説明などはありません。内容が知りたい場合は入会後に配布される付帯保険の規約(レギュレーション)を確認しなければなりません。規約を確認しなかったために、自分の持っているクレジットカードに保険がついていることすら知らなかった!という人がいるのも納得です。規約は下の写真のようにかなり詳しく書かれています。わからない場合はカード会社のカスタマーデスクで確認できるので安心してください。

3つ目は、一部の保険サービスでは立替処理が必要な場合があります。たとえば、保険会社が販売する多くの海外旅行保険の場合、海外でケガをした時の病院の治療費は、直接保険会社が病院に支払いをしてくれるので、病院の窓口で支払いをする必要はなく、手持ちの現金がなくても治療が受けられます。一方、クレジットカードに付帯している海外旅行保険は、現地で一旦立替払いをして、帰国後にカード会社に請求することでお金が戻ってくるケースもあります。カードで支払いをすれば「立替払いした分もカードのポイントが貯まるからラッキー」という逆転の発想もできますが、治療費がカード限度額を超えるなど高額となった場合などには、どのように立替払いをするか考えなければなりません。

付帯保険でおさえておくべき4つのポイント

保険の種類:付帯しているサービス

ここまででも紹介した通り、クレジットカードの付帯保険はカードによって違います。内容が異なるのは、カード会社がカード利用者のライフスタイルや行動パターンを想定して、カード利用者に役立ちそうな保険を付帯しているからです。例えば、ゴルフ場が発行しているクレジットカードなら、カード利用者にはゴルフ愛好者が多いのでプレー中のケガの治療費を負担してくれる保険、ガソリンスタンドの提携カードなら、カード利用者は車を運転する人だから車を運転中の事故を補償する保険など、カード利用者にとって「あると便利」な保険を提供しているのです。

保険金額:支払われる保険の限度額

保険金額とは、いざという時に「最大でいくら保険金をお支払しますよ」と決められている上限の金額のことです。クレジットカードの付帯保険でも、保険金が支払われる上限=最高限度額が決められていて、たとえば、海外旅行保険の治療費保険が一般カードなら最高200万円、ゴールドカードなら最高300万円と、カードによって異なります。一般的に、年会費が高い方が保険の補償金額も高くなる傾向にあります。

被保険者:保障の対象となる人

被保険者とは、保険に加入している人のこと、すなわち何かあった時に必要な補償を受けられ人のことを言います。社会保険でも使う言葉ですね。

クレジットカードの付帯保険で、被保険者になりうる人は3パターンに分けられます。

- 付帯保険の被保険者

- クレジットカードの基本会員(本人会員)

- 家族カード会員

- 基本会員または家族カード会員の家族

カード会員の家族も被保険者になれるサービスのことを家族特約といいます。

年会費の安い一般カードだと被保険者が基本会員に限られるケースが多く、ゴールドカードやプラチナカードなど上級カードになるにつれて、家族カード会員やその家族にまで適用されるケースが多いです。ここでは、すべてのカード会員が補償を受けられるわけではないことを覚えておきましょう。

付帯条件:自動付帯と利用付帯

保険は契約したその日もしくは指定した期日に効力が発生し、それ以降に何かあれば保険金が支払われるのが一般的です。しかし、クレジットカードの付帯保険の中でも旅行保険などでは、カードを持っているだけでは保険が適用され(補償を受けられ)ないケースもあります。この条件のことを「付帯条件」と呼んでいます。そして、カードを持っているだけで保険が適用されるものを「自動付帯」と呼び、一方で予め旅費の支払などの指定された用途でカードを利用してはじめて補償が受けられるものを「利用付帯」と呼んでいます。クレジットカードに付帯しているすべての海外・国内旅行保険は「自動付帯」と「利用付帯」が定められています。

- 自動付帯:クレジットカードに入会するだけで効力が発生する

- 利用付帯:予め(旅費の支払など)クレジットカードを利用しなければ効力が発生しない

たとえば、海外旅行中にケガをした場合に、病院での治療費を負担してくれる「傷害治療費保険金」という保険があります。もし自動付帯なら無条件で治療費が負担されます。逆に、利用付帯ならそのカードで事前に海外旅行の旅費(航空券代やツアー代)を決済していなければ補償を受けることができません。従って、旅費を予め支払った場合は治療費が負担される一方で、カード払いしていなければ補償は受けられません。また、支払対象となる乗り物にも制限のある場合が多く、飛行機、電車、船、バスは対象だけど、タクシーは対象外ということもあります。規約(レギュレーション)を確認して、利用付帯の場合は必ずそのカードで決済しておく必要があります。

保険の種類と内容

クレジットカードの付帯保険の種類を大きくわけると「海外旅行傷害保険」、「国内旅行傷害保険」、「ショッピング保険」、「航空便遅延保険」の4つです。ここからはこれらの保険の概要と、この他にユニークな保険を紹介します。

海外旅行傷害保険

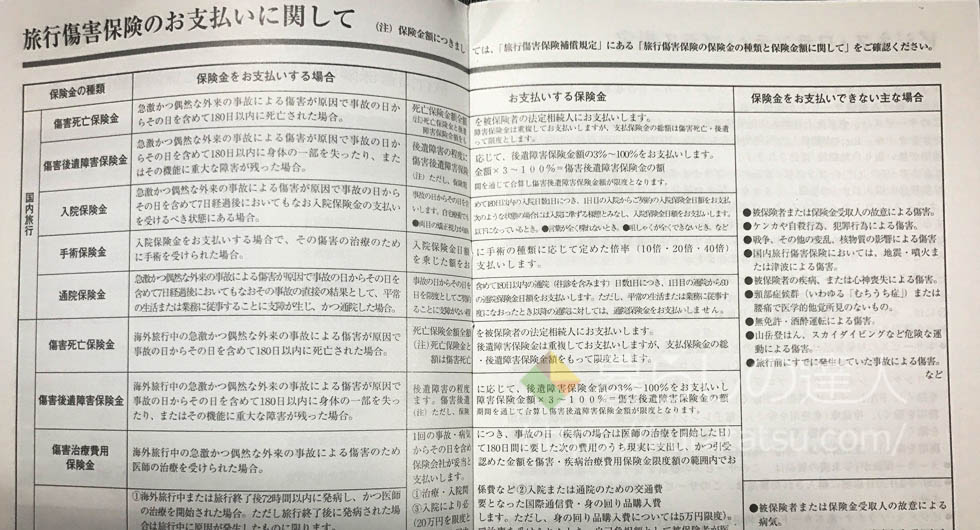

海外旅行傷害保険とは、たとえば海外旅行中にケガや病気をしてしまったり、盗難にあったりなど、思いがけぬ様々なトラブルによって生じた損害をクレジットカード会社が負担してくれる保険です。カード会社や保険会社によっては、「傷害」の2文字を取って「海外旅行保険」と呼ぶところもあります。

海外旅行傷害保険には、おもに6つの保険があり、補償内容は下記の通りです。

| 保険金の種類 | 補償内容 |

|---|---|

| 傷害死亡・後遺障害保険金 | 旅行中の事故によるケガが原因で死亡した場合、または重大な障害が残った場合に保険金が支払われます。 |

| 傷害治療費用保険金 | 旅行中の事故でケガをした場合、病院での治療・入院費が補償されます(実費)。 |

| 疾病治療費用保険金 | 旅行中の病気、旅行終了後に発病した場合、病院での治療・入院費が補償されます(実費)。 |

| 賠償責任保険金 | 海外旅行中に誤って他人を死傷させたり、ものを壊したりして、法律上の賠償責任が生じた場合、保険金が支払われます。 |

| 携行品損害保険金 | 海外旅行中にカメラ・宝石・衣類などの所有物の盗難、破損、火災などの事故によって損害を受けた場合に、保険金が支払われます。 |

| 救援者費用保険金 | 海外旅行中に、事故による遭難や行方不明、一定の期間以上入院した場合などで、捜索救援費用や家族が現地までかけつけた航空券などの交通費の実費に対して保険金が支払われます。 |

一般的に、この中で最も注目度が高いのは「傷害治療費用保険金」と「疾病治療費用保険」の2つです。

なぜなら、旅行先で病院にかかった場合は当然ながら日本の健康保険制度は適用されないので、海外旅行保険に加入していなければ高額な医療費を全額自己負担することになるからです。国ごとに物価や社会保障制度が違うためバラつきはあるものの、先進国なら日本よりも医療費の高い国が多いです。例えば日本ならちょっとした診療なら数千円、盲腸で数日入院した場合でも50万円もかかりません。一方、アメリカでは風邪でも数万円、盲腸なら300万円、脳梗塞などの重症は1,000万円を超えることもあります。しかも全額自己負担となればもう大変です。万が一の時に備えて、海外旅行の際は何かしらの保険に加入するなど対策が求められます。最近ではクレジットカードの普及にともなって、空港などで販売されている一般の海外旅行保険に加入せずにクレジットカードの付帯保険で賄う人も増えていることが、ますます「傷害治療費用保険金」と「疾病治療費用保険」が注目される背景にあります。

国内旅行傷害保険

国内旅行傷害保険とは、国内旅行中の事故が原因でケガを負った場合に、入院費や通院費などを負担してくれる保険です。海外旅行傷害保険と同じく、「傷害」の2文字を取って「国内旅行保険」と呼んでいるカード会社や保険会社もあります。

国内旅行傷害保険には、おもに4つの保険があり、補償内容は下記の通りです。

| 保険金の種類 | 補償内容 |

|---|---|

| 傷害死亡・後遺障害保険金 | 国内旅行中の事故によるケガが原因で死亡した場合、または重大な障害が残った場合に保険金が支払われます。 |

| 入院保険金 | 旅行中の事故によるケガが原因で一定期間以上続けて入院した場合、日額保険金が支払われます。 |

| 通院保険金 | 旅行中の事故によるケガが原因で入院した後も生活や業務に支障が生じて通院した場合、日額保険金が支払われます。 |

| 手術保険金 | 旅行中の事故によるケガが原因で手術を受ける場合に、保険金が支払われます。 |

海外旅行傷害保険と比べると、国内旅行傷害保険はそれほど注目度は高くありません。その大きな理由は、国内旅行中での事故によるケガ、すなわち国内でのケガなので、自費治療でも健康保険が使えますし、海外ほど保険に頼る必要がないからです。

また、補償の範囲も狭く、適用される条件は事前にカード払いした飛行機、船、電車などの公共交通機関の利用中やホテルなどの宿泊施設の宿泊中に起きた事故や災害でケガをした場合などに限られます。さらにカード会員本人の故意または重大な過失は補償されません。注目度は低いもののたくさん国内旅行をする人にとっては「あれば便利」なのは確かです。旅行好きなら是非有効活用してほしいところです。

ショッピング保険

ショッピング保険とは、クレジットカードで購入した商品が壊れたり盗難にあった場合、購入金額を上限に負担をしてくれる保険です。また、同じ補償内容でも、「ショッピングプロテクション」、「動産総合保険」など別の呼び方をしているカード会社もあります。

これまで、現金で購入した商品が壊れても諦めるしかありませんでしたが、クレジットカードで買物すれば物が壊れたら補償が受けられるのです。現金では絶対にあり得ない補償をクレジットカードに加入するだけで受けられるのでお得です。ショッピング保険が付帯しているなら、壊れやすいものや失くしやすいものをクレジットカードで購入する習慣をつけると良いでしょう。

航空便遅延保険

航空便遅延保険とは、海外もしくは国内渡航中の飛行機の遅延や欠航、手荷物の紛失など、旅行中の飛行機に関する思いがけないトラブルによって生じた際に、見舞金が支給される保険です。クレジットカードによって、国際線のみに適用される保険、国内線にのみ適用される保険があり、適用範囲もさまざまです。

おもに4つの保険があり、補償内容は下記の通りです。

| 出航遅延・欠航・搭乗不能費用保険金 | 飛行機が遅延や欠航をした場合に、宿泊料金や食事代の実費を支払います。 |

|---|---|

| 乗継遅延費用保険金 | 飛行機が遅れたことで乗継便に乗れなかった場合に、宿泊料金や食事代の実費を支払います。 |

| 受託手荷物遅延費用保険金 | 預けた手荷物が目的地に運搬されなかった場合に、目的地で購入した生活必需品などの購入費用の実費を支払います。 |

| 受託手荷物紛失費用保険金 | 預けた手荷物が紛失した時に、目的地で購入した生活必需品などの購入費用の実費を支払います。 |

保険名を見ると、飛行機が遅れたことによる仕事で受けた損害、紛失した預け荷物の被害総額を補償してくれそうですが、飛行機の遅延や手荷物不達などのトラブルのせいで、宿泊費や食事代、生活必需品の購入など、余計な出費の負担に限られます。手荷物を紛失してしまったら日用品の購入費程度の補償をされても気休めにしかなりませんが、特に海外の空港、海外の航空会社ではこのようなトラブルは付きものなので、たくさんフライトする人には何かと活用できそうな保険です。

その他保険

クレジットカードの代表的な4つの保険を紹介しましたが、カードによってはこの他にもたくさんの保険が付帯しています。特に、ゴールドカード、さらに上級のプラチナカードやブラックカードにはユニークな保険もたくさん付いています。

| 個人賠償責任保険 | 日常生活での様々な事故やトラブルにより、法律上の賠償責任が生じた場合に、保険金が支払われます。 |

|---|---|

| ホールインワン・アルバトロス費用保険 | ゴルフ場でホールインワン、またはアルバトロスを達成した場合に、贈呈用の記念品やご祝儀、祝賀会などにかかる費用を補償されます。 |

| キャンセル保険 | 急な出張や急病などで予定していた旅行に行けなくなった場合に、ホテル代や飛行機のチケット代などのキャンセル費用の損害を補償されます。 |

定番の条件で選ぶ