掛け売買:ツケで商品売買した時の買掛金・売掛金の使い方、仕訳の方法を解説

このページでは、商品売買を掛け(ツケ)で行う場合の仕訳について解説します。

掛け売買とは

掛け売買とは、いわゆる「ツケ」のことです。

「今日はツケでよろしく!」という台詞をドラマや映画で聞いたことありますよね。これが「掛け売買」です。

お客が「ツケでよろしく!」と告げた後に、果たして店主は代金を貰わなくても大丈夫なのでしょうか?

店主はきっと「常連だし今度来た時にまとめて支払ってくれるだろう」と信用している(回収できる見込みがある)から毎回代金を請求しません。

簿記上の掛け(ツケ)とは、将来の一定期日に現金での支払いや受け取りを約束して、先に商品を仕入れたり販売することを指します。

取引が頻繁に行われると得意先であれば、都度代金の受け取りや支払いはせず、掛け取引が一般的です。

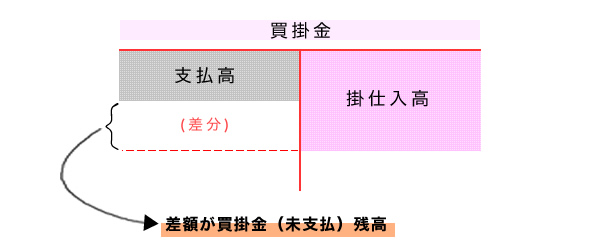

買掛金とは:ツケで商品を仕入れた時に使用する勘定科目

掛けで商品を仕入れた時は「買掛金」という勘定科目で処理します。

買掛金はいつか返済しなければいけない債務にあたるので、負債の勘定グループに属します。

買掛金が増えれば貸方(右側)が増加し、減少した時は借方(左側)が増加します。

下の図の通り、貸方と借方の差額が掛けで購入した(買掛金の)残高になります。

買掛金の仕訳例

7/13 八百屋は青森農園からりんごを10個2,000円で購入し 代金は掛けとして翌月末に支払うこととした

8/31 八百屋は青森農園に買掛金2,000円を現金で支払った

掛けで購入した時、購入者に債務が発生、すなわち負債が増加します。

買掛金勘定を貸方(右側)に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 2,000 | 買掛金 | 2,000 |

また、掛けで購入した商品の代金を仕入先に支払った時は、

買掛金が減少し、同時に現金(資産グループ)も減るので

買掛金を借方(左側)、現金を貸方(右側)に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 2,000 | 現金 | 2,000 |

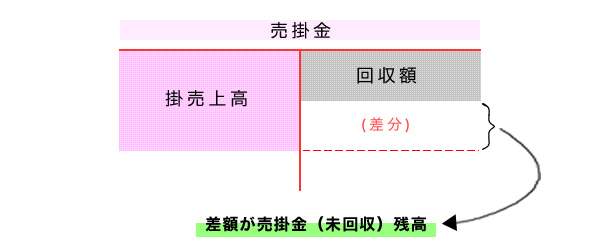

売掛金とは:ツケで商品を販売した時に使用する勘定科目

掛けで販売をした時は、「売掛金」という勘定科目で処理します。

売掛金は、資産グループに属する勘定科目です。掛け販売をすると借方(左側)が増加し、減少した時は貸方(右側)が増加します。

従って借方と貸方の差額が掛け販売(売掛金)の残高になります。

売掛金の仕訳例

7/15 八百屋は東京商店にりんごを8個2,400円で販売し 代金は掛けとして 翌月末に受け取ることとした

8/31 八百屋は東京商店から売掛金2,400円を現金で回収した

掛け販売をした時点で販売者側に債権が発生、すなわち資産が増加します。

従って売掛金勘定を借方(左側)に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 2,400 | 売上 | 2,400 |

売掛金を回収した時は、売掛金が減少し、現金(資産グループ)が増えるため、現金を借方(左側)、売掛金(右側)に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 2,400 | 売掛金 | 2,400 |

第2章 期中取引 コンテンツ一覧

- 簿記における商品売買とは何か?イメージを解説

- 分記法:商品売買取引で仕入勘定と売上勘定を使用しない仕訳の方法を解説

- 三分法:商品売買取引で仕入・売上・繰越商品、3つの勘定科目を使用する仕訳の方法を解説

- 掛け売買:ツケで商品売買した時の買掛金・売掛金の使い方、仕訳の方法を解説

- 諸掛り:商品売買の過程で生じる運賃、保険料などの諸費用の扱い、仕訳の方法を解説

- 返品・値引き:商品売買の過程で生じる運賃、保険料などの諸費用の扱い、仕訳の方法を解説

- 売掛金元帳:得意先ごとに売掛金残高を把握できる補助簿の役割と記入例を解説

- 買掛金元帳:仕入先ごとに買掛金残高を把握できる補助簿の役割と記入例を解説

- 仕入帳:仕入れた商品の詳細を把握できる補助簿の役割と記入例を解説

- 売上帳:販売した商品の詳細を把握できる補助簿の役割と記入例を解説

- 現金勘定:簿記上の扱いと仕訳のルールを解説

- 当座預金勘定:簿記上の扱いと仕訳のルールを解説

- 当座借越勘定:簿記上の扱いと仕訳のルールを解説

- 小口現金:簿記上の扱いと仕訳のルールを解説

- 現金出納帳:現金勘定の詳細を把握できる補助簿の役割と記入例を解説

- 当座預金出納帳:当座預金勘定の詳細を把握できる補助簿の役割と記入例を解説

- 小口現金出納帳:小口現金勘定の詳細を把握できる補助簿の役割と記入例を解説

- 約束手形:手形を使った支払・受取時の仕訳のルールや注意点を解説

- 為替手形:手形を使った支払・受取時の仕訳のルールや注意点を解説

- 手形の裏書き:手形を他人に譲り渡した時の仕訳のルールや注意点を解説

- 手形の割引き:手形を満期日前に銀行に買い取ってもらった時の仕訳のルールや注意点を解説

- 受取手形記入帳:手形債権の発生から消滅までを記入する補助簿の役割や記入例を解説

- 支払手形記入帳:手形債務の発生から消滅までを記入する補助簿の役割や記入例を解説

- 固定資産:簿記上の扱いと購入時と売却時の仕訳のルールを解説

- 有価証券勘定:簿記上の扱いと購入時と売却時の仕訳のルールを解説

- 有価証券勘定:配当金と利益を受取った時の仕訳のルールや注意点を解説

- 貸付金・借入金勘定:お金の貸し借りの取引で生じる仕訳のルールや注意点を解説

- 未収金・未払金勘定:商品以外を掛け売買した際に生じる仕訳のルールや注意点を解説

- 前払金・前受金勘定:商品の受け取り前に代金を支払う・受け取る際の仕訳ルールや注意点を解説

- 仮払金・仮受金勘定:用途や金額が確定しない取引で行う仕訳や注意点を解説

- 立替金勘定:相手先が負担すべき費用を立て替えた際に用いる仕訳や注意点を解説

- 預り金勘定:従業員に代わって税金や健康保険料を納める時の仕訳や注意点を解説

- 商品券勘定:発行から受取りまで、簿記における扱いと仕訳ルールを解説

- 資本の引出し:お店の資本金を引き出した時の仕訳の方法や注意点を解説

- 訂正仕訳:簿記で仕訳を間違えてしまった場合の訂正の仕方を解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ