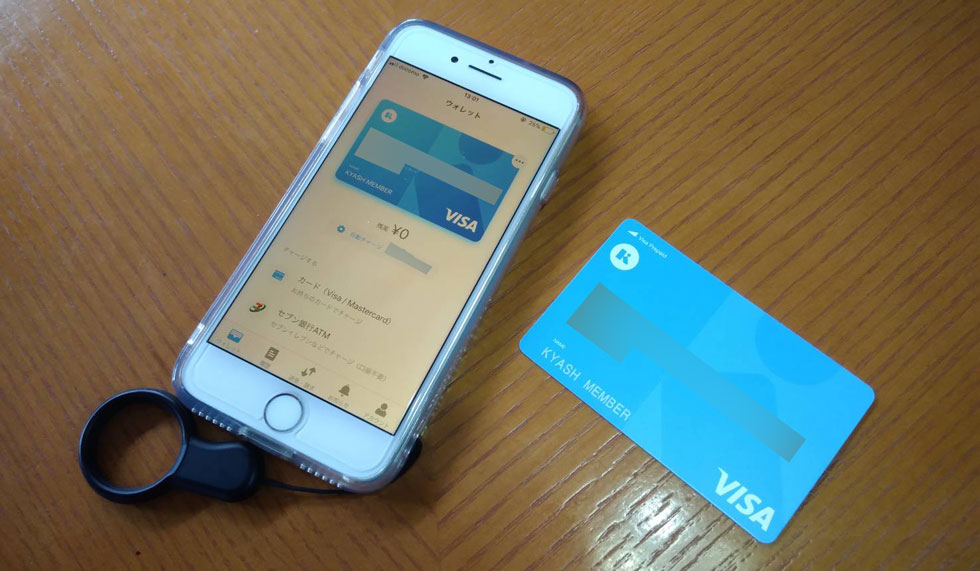

Kyash Cardの作り方から種類、お得な理由まで最新情報を徹底解説!

「誰でも無料で簡単に作ることができ、還元率は2%でVISA加盟店で使えるプリペイドカード」という特徴から、登場直後に大きな話題を呼んだ「Kyash(キャッシュ)」。

残念ながら現在は還元率が最大1%に下がり、発行手数料も有料化してしまい、登場直後よりは人気も下火になってしまった印象があります。しかしそれでも、今なお持っておくと得することに変わりはありません。

特に魅力なのが、クレジットカードからチャージして支払うことで、クレジットカードの還元とKyashの還元を二重取りすることができることです。普段クレジットカードで買い物することが多い人は、Kyashを組み合わせることでよりお得に買い物できるでしょう。

Kyashとは?

クレジットカードと同じような使い方ができるKyashですが、内容について詳しいことを知らない方も多いのではありませんか?

まずは基本的な情報から一つずつ確認していきましょう。

チャージが必要なプリペイドカード

クレジットカードとの大きな違いは、プリペイドカードでありチャージが必要なところです(クレジットカードによるオートチャージは可能)。つまりチャージをした上で残高がある状態でなければ利用できないため、利便性については若干クレジットカードに劣るかもしれません。

チャージ方法には、以下の3つがあります。

- 銀行口座

- クレジットカード、デビットカード

- コンビニ

銀行口座を登録しておくと、銀行から直接Kyashへ入金できます。ただ登録できる銀行は限られており、イオン銀行・関西みらい銀行・熊本銀行・埼玉りそな銀行・親和銀行・福岡銀行・みずほ銀行・三井住友銀行・ゆうちょ銀行・りそな銀行の10行です。ただ随時追加予定とのことなので、今後増える可能性はあります。

クレジットカードおよびデビットカードは国際ブランドがVisaとMasterCardであるもののみの対応となります。JCB・American Express・ダイナースブランドのカードは登録できないので気をつけましょう。

対応コンビニは、ファミリーマート・ローソン・ミニストップ・デイリーヤマザキの4つであり、セブン銀行ATMも使えるのでセブン-イレブンからも入金できます。

ちなみにクレジットカード・デビットカードからは自動入金も可能です。たとえば2,000円の買い物をするときにKyashの残高が1,000円であった場合は、1,000円が即時入金され買い物が成立するのです。銀行口座やコンビニからの入金は、基本的に手動入金となるため、自動入金を利用したい場合は、VisaまたはMasterCardのクレジットカードを用意してください。

アプリでカード発行可能!ネット上ならすぐに使える

クレジットカードと異なり、現物が必要ありません。アプリ上でカードが発行され、オンラインショッピングなどにすぐに使えるので、今日中に買い物に利用したい、と考えている方にもおすすめです。

Kyashの発行方法は、まずは専用アプリをダウンロードします。アプリから発行手続きを実施するとKyash Card Virtualであれば即時に発行されます。最短1分で登録完了するとされているので、時間がない方でも問題ありません。後はアプリに入金して、ネットショッピングに活用するだけです。

リアルカードもアプリ内から申し込みが可能で、申し込み後1ヶ月程度で指定住所に届きます。リアルカードが届いたらこれまたアプリ内で有効化手続きを踏むことで、プラスチック上のリアルカードを利用することができます。残高や利用明細はアプリ内からチェック可能です。

VISAブランド加盟店で使える

Kyash自体はVISAブランドなので、入金しておけばVisa加盟店で利用できます。Kyash Card VirtualはWEBショッピング利用に限定されますが、Kyash CardやKyash Card Liteのように実際にカードを発行した場合は実店舗のVisa加盟店でも利用できるのです。

Visa加盟店は日本だけではなく、全世界に多数あります。Kyash Cardであれば、海外旅行先での利用もできるので使い勝手も良好です。

Kyash決済時にサインを求められたら?

通常、クレジットカードの券面にはローマ字で個人名が書いてありますが、Kyashの券面には「KYASH MEMBER」としか書いてありません。決済においてサインが必要になった際には「KYASH MEMBER」ではなく個人名を書きましょう。

Apple Pay、Google Pay登録でQUICPayとして支払い可能

Kyashでは、Apple PayおよびGoogle Payにも対応しています。QUICPayとして決済することが可能です。これによりスマホ1つあれば、現物のカードを持っていなくても買い物できるようになりました。読み取り端末にスマホをかざすだけなので、決済スピードも早いのが魅力です。

Kyash CardとKyash Card Liteの違い

Kyashのカードタイプには、Kyash CardとKyash Card Liteの2つがあります。同じところもあれば異なるところもあるため、どっちを利用しようか悩んでいませんか?

こちらでは、Kyash CardとKyash Card Liteの違いを徹底解説します。どちらに申込もうか迷っている方は必見です!

発行手数料が違う

Kyash Card Liteの発行手数料は無料でしたが、2020年2月に有料化されたことで双方ともにかかるようになりました。

- Kyash Card:900円(本人確認手続費用:300円、カード発行手数料:600円)

- Kyash Card Lite:300円

カードの有効期限が到達した場合で、更新する場合には更新手数料は Kyash Cardは900円、Kyash Card Liteは300円が発生します。

またKyash Card Liteに関しては、有効期限内での利用が100万円を超える際は再発行を申込むかKyash Cardに申し込む必要があります。いずれにしても発行手数料がその都度かかってくるので注意してください。

発行手数料に関してはKyash Card(還元率:1.0%)は9万円、Lite(還元率:0.5%)は6万円使えば元が取れます。

年会費はどちらのカードも無料であり、費用がかかるのは初回の手数料および更新時の手数料のみです。

還元率が違う

Kyash Cardのほうが還元率は高く1.0%であり、Kyash Card Liteは0.5%です。年間100万円利用したとすると5,000円相当ものポイント差になるため、高額の利用を考えている方は還元率の高いKyash Cardがおすすめです。

ただポイント付与上限はどちらのカードも1,200ポイントであり、Kyash Cardの場合は 1ヶ月あたりで12万円を超える部分についてはポイントが付きません。Kyash Card Liteに関してはポイント還元率が0.5%であり1ヶ月あたりの利用上限額が12万円から15万円なので、ポイントは満額付与されます。

審査の有無が違う

Kyash Cardは審査が実施され、Kyash Card Liteには審査がありません。

審査基準については詳しく示されていませんが、本人確認が実施されるため個人信用情報のチェックが行われる可能性があります。金融事故などを起こした経験がある方は厳しい審査になる可能性もありますが、Kyash Cardは基本的にプリペイド式です。よってカード会社側に大きなリスクはないので、それほど審査難易度は高くないと考えられています。

選べる決済方法が違う

QUICPay+によるApple Pay・Google Pay決済ができ、国内のVisa加盟店での支払いができるところについてはKyash CardとKyash Card Liteに違いはありません。

ただKyash Cardについては、カードを専用端末にかざすだけでサインや暗証番号の入力も不要な「Visaタッチ決済」が利用できます。海外利用についてはKyash Card Liteはオンライン決済のみですが、Kyash Cardは実店舗でも支払いに利用できます。

決済方法については若干の違いがあるため、どのような利用方法を考えているかが選択に大きく関わってくるでしょう。

決済上限が違う

1回あたり、および月あたりの決済上限に大きな違いがあります。

- Kyash Card

- 1回あたりの利用限度額は30万円以下

- 1ヶ月間での利用限度額は100万円まで

- Kyash Card Lite

- 1回あたりの利用限度額は5万円以下(本人確認完了で10万円に)

- 1ヶ月間での利用限度額は12万円まで(本人確認完了で15万円に)

1回あたりの決済上限額はKyash Cardは30万円までですが、Kyash Card Liteは5万円であり本人確認をおこなえば10万円までとなります。月あたりの決済上限額はKyash Cardは100万円までですが、Kyash Card Liteは12万円であり本人確認を行えば15万円までとなります。

1回あたりの決済額および月々の決済額がどれくらいになりそうなのか考えてみましょう。もし高額利用になりそうであればKyash Cardがおすすめです。

Kyashのメリット

Kyashの利用には、ポイントがたまったり利用明細がすぐに通知されたりするなど様々なメリットがあります。

決済金額に応じてポイントが貯まり、残高として使える

プリペイド式のカードでありながら決済金額に応じてポイントが付与され、しかも1ポイントあたり1円として残高に利用できます。

Kyash Cardのポイント還元率は1.0%であり、Kyash Card Liteは0.5%です。以前と比較すると還元率は減少していますが、プリペイドカードとしては極めて優秀です。

クレジットカードからのチャージでポイント二重取り

Kyashにクレジットカードからチャージすれば、クレジットカードのポイントおよびKyashのポイントの2つとも取得できます。例えばクレジットカード(還元率:1.0%)から3万円をKyash Card(還元率:1.0%)にチャージして満額利用したとすると、クレジットカードのポイントが300円分たまり、Kyash Cardのポイントも300円分たまります。還元率は合わせると2.0%になるわけで、大きな節約につながるでしょう。

特に還元率の高いクレジットカードを保有している方は、Kyashの利用がおすすめです。

オートチャージ(自動チャージ)でクレジットカードと同じように使える

Kyash CardまたはKyash Card Liteの利用でネックとなるのが、前払い式(プリペイド式)なのではありませんか?前もってチャージしていないと、使いたいときに使えない可能性も出てきます。しかしKyashはクレジットカードを登録できるため自動入金(オートチャージ)にも対応しており、残高が足りなくても利用可能です。

オートチャージに対応させるためには、VisaまたはMastercardブランドのクレジットカードまたはデビットカードが必要不可欠です。アプリから該当するカードを登録し、カードの券面情報を正しく入力してください。

カードの登録が済めば、残額が足らなくなると自動的に入金されます。使い勝手が極めて良くなるので、クレジットカードを保有しているのであれば登録しておきましょう。

利用明細が通知ですぐ届く

Kyashを利用することで、「使いすぎるのでは?」と心配している方もいるのではありませんか?実は利用するとすぐに通知が届き、しかも履歴に反映されます。利用履歴を確認することで、どこでいくら使ったかが分かるため支出管理にも大いに役立つわけです。

それでも使いすぎに不安を覚える方は、アプリのカード設定機能を利用して利用上限額を変えましょう。またオンライン決済や海外実店舗の決済などのオンオフ機能もあるので、適宜利用するのがおすすめです。

紛失時にはすぐにカードの一時停止が可能

Kyash CardまたはKyash Card Liteは実際にカードが発行されるため、不正利用を心配する方も多いです。そもそもKyashは簡単に利用できるため、犯罪に悪用されやすいのも事実です。

しかし紛失した場合には、すぐに一時停止できます。アプリの「カード設定」機能からカードをロックさせるだけで利用が停止されるので、悪用されることもありません。さらにカードが見つかったらアプリ上からロックを解除すると利用を再開できます。

クレジットカードの多くは一度利用停止すると使えなくなってしまいカード自体を再発行しなければなりませんが、Kyashではその必要はありません。

2020年9月に嬉しいニュースが飛び込んできました。Kyashにて本人確認アカウント向けの不正補償制度が始まったのです。ただ銀行口座登録による本人確認が完了していることが条件なので、カードを取得したらなるべく早い段階で口座登録を済ませましょう。

公式ページには以下の通りに記載されています。

- 本人確認アカウントに関する情報が第三者に不正に取得(盗取、詐取等)され、悪意ある第三者により残高が不正利用された場合

- カード及び金融機関口座に関する情報(本人確認アカウントに登録されているこれらの情報を含む)が第三者に不正に取得(盗取、詐取等)され、悪意ある第三者により残高が不正利用された場合

引用元:不正補償制度について – Kyash HELP(2020年9月16日取得)

以上の不正利用時の補償を想定しているようです。

Kyashのデメリット

Kyashには様々なメリットもありますが、デメリットもあります。マイナス部分も確認し、それでも魅力のほうが多いと感じたのであれば申し込んでみてはいかがでしょうか?

残高は出金や個人間送金ができるが、クレジットカードチャージ分は不可

Kyashの残高は送金や出金もできますが、クレジットカードやデビットカードから入金した分に関しては移動させられません。

仮にクレジットカード入金分が出金できるとなると、クレジットカードのショッピング枠現金化サービスとされてしまいます。クレジットカードの現金化は、各クレジットカードの利用規約でも禁じられる行為であるため、Kyashでも対応していません。

他にもKyashポイント・他サービスの売上金やポイント・アカウント移行時の繰越残高も出金や送金の対象外なので注意しましょう。

まとめ:Kyashがあれば買い物時の還元率をアップ!

VisaまたはMasterCardブランドのクレジットカードを保有しているのであれば、Kyashの利用がおすすめです。対象のクレジットカードからチャージしてKyashを利用すると、ポイントの2重取りができるからです。

チャージした時点でクレジットカードのポイント還元対象となり、Kyashを利用するとKyashのポイント還元対象になります。

あなたの普段使っているクレジットカードのポイント還元率はどのくらいでしょうか?Kyashを利用すれば、そのポイント還元率に0.5%(Kyash Card Lite)から1.0%(Kyash Card)が加算されます。しかもKyashのポイントが残高に反映されるため、日常的に利用する方であれば無駄になることもありません。

またクレジットカードからの入金に関しては、オートチャージにも対応しているため事前に対応する必要はありません。不足分は自動的に入金されるシステムなので、使い勝手の面からもクレジットカードとの連携がおすすめなのです。

問題となるのは、発行手数料でしょう。以前は無料でしたが有料化されてしまいました。しかし発行手数料は数百円の範囲内であり、Kyash Cardであれば9万円、Kyash Card Liteであれば6万円使えば元を取れる計算です。

クレジットカードのチャージ分は送金や出金できないとのデメリットもありますが、それほど大きなマイナスには感じないでしょう。

年会費も発生しないので、とりあえず申し込みをしてみて様子を見るのもおすすめです。気になっている方は、一度利用してみてはいかがでしょうか?

クレジットカードに関する最新おすすめ記事一覧

Kitaca(キタカ)へのチャージでお得になるクレジットカードを紹介!しかし、オートチャージ対応のSAPICAやモバイルSuicaの方がよりおすすめ

Kitaca(キタカ)へのチャージでお得になるクレジットカードを紹介!しかし、オートチャージ対応のSAPICAやモバイルSuicaの方がよりおすすめ

バーチャルカードとは?審査なしで即日発行できクレジットカードのように使える!今話題のおすすめカードをまとめて紹介

Kyash Cardの作り方から種類、お得な理由まで最新情報を徹底解説!

バーチャルカードとは?審査なしで即日発行できクレジットカードのように使える!今話題のおすすめカードをまとめて紹介

Kyash Cardの作り方から種類、お得な理由まで最新情報を徹底解説!

空港ラウンジの基本からラウンジに無料アクセスできるおすすめクレジットカードまでわかりやすく解説

空港ラウンジの基本からラウンジに無料アクセスできるおすすめクレジットカードまでわかりやすく解説

ゴールドカードは年収いくらで入会可能?その目安とゴールドクレジットカードの選び方を解説

ゴールドカードは年収いくらで入会可能?その目安とゴールドクレジットカードの選び方を解説

法人カード比較!ビジネス専用のクレジットカードの選び方やメリットを徹底解説

法人カード比較!ビジネス専用のクレジットカードの選び方やメリットを徹底解説

ETCカード比較のススメ!作り方からお得なETCの選び方まで徹底的に解説

ETCカード比較のススメ!作り方からお得なETCの選び方まで徹底的に解説

20代の若者におすすめするクレジットカードを厳選!特徴・メリットをわかりやすく解説

20代の若者におすすめするクレジットカードを厳選!特徴・メリットをわかりやすく解説

ポイントが貯まりやすいおすすめクレジットカードまとめ!還元率とは何かを知ってお得なカードを探そう

ポイントが貯まりやすいおすすめクレジットカードまとめ!還元率とは何かを知ってお得なカードを探そう

すぐ作れるクレジットカードはコレだ!最短即日発行に対応したカードの作り方・おすすめカードまとめ

すぐ作れるクレジットカードはコレだ!最短即日発行に対応したカードの作り方・おすすめカードまとめ

定番の条件で選ぶ