ろうきん教育ローンは審査甘い/厳しい?銀行との違いやデメリットを解説

結論から言えば教育ローンの審査は、無担保ローンと比較してはるかに厳しいです。一般的に、お金を借りる際の審査の難易度は金利が低いほど厳しくなります。

例えばアコムやアイフルなどのカードローンは金利18%です。とても高い水準なので逆に審査難易度は低く、パート・アルバイトでもOKだったり、自己破産履歴があってもOKだったりするものがあります。

一方で教育ローンの場合は3%以下の場合がほとんどです。その分審査は厳しく、そもそも「同一勤務先に原則1年以上勤務」「年収150万円以上」など最低限の条件があるため、申し込めない可能性すらあります。

最低条件を満たしているのなら申し込むと良いと思いますが、そうでなければ上記の通り、アコムなどの消費者金融に申し込んだ方がスムーズでしょう。なお、消費者金融は金利が高い代わりに無利息期間があるなど、教育ローンにはないメリットもあります。詳しく解説していきます。

\審査通過率が高い!審査が不安ならコレ/

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

※アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

目次

おすすめカードローン3選

他社借り入れがある人向け

複数の消費者金融と契約していると、それが原因で審査に落ちることがある。しかし銀行カードローンならそのような人でも申込可能。東京・神奈川・群馬の一部在住者におすすめ。

暮らしの達人では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

【2022年最新版】ろうきんの教育ローン(中央労働金庫)の基本情報

ろうきんの教育ローンは地域ごとに商品内容が違います。そもそもろうきんは全国各地にあり、それぞれのろうきんが別々の事業組織として運営しいます。それぞれの事情もあるため、金利や限度額に違いが出ることもあり、使い勝手に差が出てくることも少なくありません。

したがってここでは、中でも中央労働金庫における教育ローンの基本情報を紹介します。

使い道

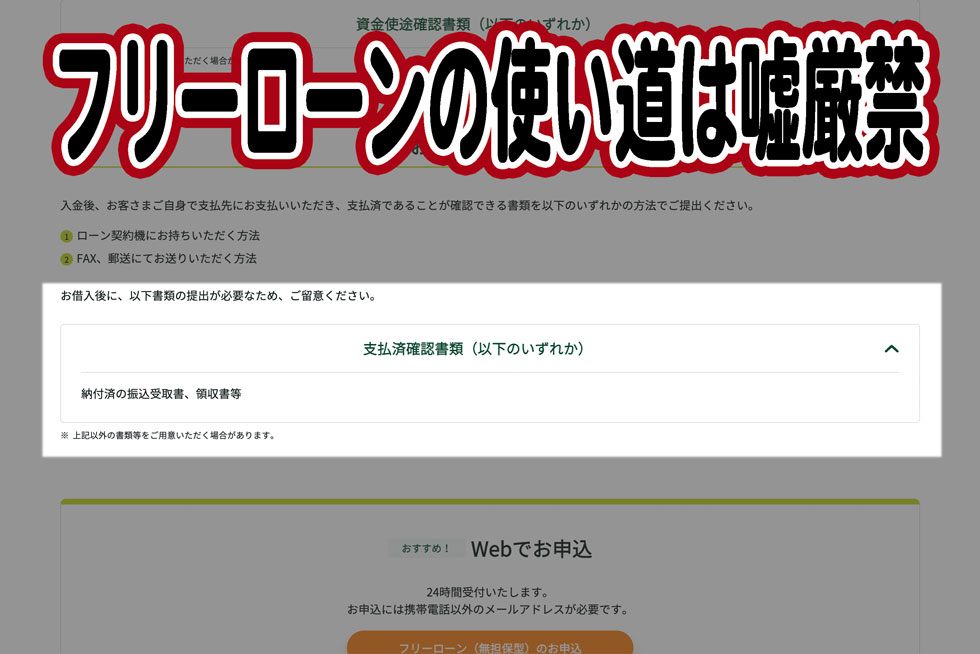

ろうきんの教育ローンは目的別ローンであるため、使い道は限定されています。以下が中央労働金庫における教育ローンの認める使い道です。

- 小学校から大学・専門学校までの受験料や入学金、授業料、学用品

- 下宿の敷金・礼金

- 留学費用(6ヶ月以上滞在)

- 予備校費用

- 他の金融機関等の教育ローン・奨学金の借換え

ろうきん側は使い道の確認も行っており、契約時には費用を証明する領収書や契約書などの提出が必須です。したがって消費者金融などのカードローンのような自由な使い方はできません。上記した費用以外の目的でお金を借りたことが発覚すると、強制解約などの処分を受ける可能性もあります。

特に以下の利用は明確に禁止されています。

- 事業性資金

- 投機目的資金

- 負債整理資金

融資額

最高2,000万円まで融資可能です。もちろん利用額は個別に設定されているもので、必ずしも必要な資金全額を借りられるわけではありません。

金利

証書貸付型は年2.2%から3.9%であり、カード型は年2.9%から3.18%です。

金利は変動金利および固定金利でも違いがあります。また団体会員の構成員の方/生協会員の組合員および同一生計家族の方/一般勤労者の方でも違いがあります。

証書貸付型は団体会員の構成員の方で変動金利を選択すると、年2.2%と最も低金利です。ただ変動金利なので、今後の状況によっては金利が高まる恐れもあります。固定金利は最初に契約した金利で返済を続けますが、10年以内の借入れと10年を超える借入れでは若干異なるので確認した上で契約する必要があります。

ろうきんの教育ローンの利用条件とは?

次は利用条件を確認しましょう。誰でも利用できるものではなく、いくつか条件が設定されており、それらをクリアしなければなりません。以下、ろうきんの教育ローンの利用条件の一例です。

- 団体の構成員、またはその家族であること

- 18歳以上65歳未満であること

- 年収150万円以上であること

- 勤続年数が1年以上であること

団体の構成員は、労働組合に所属していたり、国家公務員や地方公務員だったり、さらにはろうきんへ出資している団体に加入していることを指しています。またその家族もろうきんの教育ローンの利用資格を持っています。

年齢は18歳以上の成人であることが必須です。また上限年齢も設定されており、66歳以上は申し込みできないケースがあるので注意してください。

年収150万円も条件の一つであり、教育ローン申込みの前年度の年収が150万円を超えていなければなりません。また定期的な収入も求められるので、毎月1回以上の収入があることも必要とされます。

勤続年数も短ければ申し込みができないケースが出てきます。最低でも1年以上とされており、自営業や個人事業主の場合は3年以上の事業年数が必要とされるので注意しましょう。

ろうきんの教育ローンの審査の流れ

ろうきんの教育ローンの利用条件をクリアしていたら、いよいよ申し込みとなるでしょう。ここでは、ろうきん教育ローンの審査の流れを簡単に解説します。

仮審査

ろうきんの教育ローンへの申込みはインターネットまたは店舗窓口から行います。まずは仮審査申し込みとなり、その仮審査を通過しなければなりません。

住宅ローンなど高額なローンも仮審査を行いますが、ろうきんでは数十万円から100万円程度の教育ローンの申込みでも仮審査および本審査の2段階の審査を行います。

仮審査では、主に申込み情報などを参考に大まかな判断を行います。申込み条件に合致しているかも確かめられるため、ここで落ちてしまった方は条件面をもう一度確認してみてください。

仮審査が完了すると審査結果が伝えられ、審査OKとなったら本審査に進みます。審査落ちになった場合は、その時点で終了です。

ちなみに仮審査に通過できたとしても、本審査を通過できない可能性はあります。そもそも仮審査はスピードを重視しており、一つ一つの情報を詳しく吟味しません。あくまで簡易的な審査なので、ここで油断せず本審査にのぞみましょう。

本審査

仮審査を突破したら、次は本審査に申込みます。本審査は基本的に店舗窓口から申し込むため、来店する必要があります。

仮審査はそれほど用意する書類は多くありません。しかし本審査の申込みでは様々な書類を提出しなければならないので、事前に用意しておきましょう。

- 本人確認書類:運転免許証(写)/健康保険証(写)/印鑑証明書など

- 収入確認資料:給与(在籍)証明書/源泉徴収票など

- 勤続年数確認資料:健康保険証(写)/給与(在籍)証明書

- 普通預金口座のお届け出印

- 新規(入学時・留学など)のケース:入学/在学証明書(入学証明書・合格通知書・在学証明書・学生証(写)など)

- 借換えのケース:借換対象商品の借入申込書(写)/借換対象商品の残高確認資料/返済状況を確認できる資料など

上記以外にも、ろうきん側から渡される借入申込書および個人情報の収集・保有・利用・提供に関する同意書の提出が必要になります。提出書類はろうきん側より詳しく説明を受けるはずなので、そちらに従ってください。

本審査で重視されるのが、個人信用情報の確認です。信用情報をチェックされるためカードローンおよびクレジットカードで滞納していると、ほぼ100%審査落ちになります。また過去の長期の滞納や債務整理に関する情報が残っていると、それらが原因となり審査落ちすることも珍しくありません。

個人情報が心配な方は、ろうきんが加盟している全国銀行個人信用情報センター、(株)シー・アイ・シー 、(株)日本信用情報機構信用情報機構から自身の情報を取り寄せ確認してみるのもおすすめです。ちなみに個人情報のチェックは1回あたり500円から1,000円程度で可能で、ネットからの申込みもできます。

ろうきんの教育ローンのデメリット

ろうきんの教育ローンには、以下の2つのデメリットがあります。

- 融資まで時間がかかる

- 利用条件が厳しい

融資まで時間がかかる

仮審査と本審査があり、特に本審査には一定の時間がかかります。融資を受けるまでには最低でも2週間程度がかかるため、すぐに資金が必要な方には向いていません。また教育ローンを契約するには、基本的にろうきんへ来店しなければならず手間もかかります。必要書類も多いため、書類の準備だけでも一定の時間を取られてしまうでしょう。すぐに教育資金が必要というケースなら他の教育ローンを活用するか、即日融資に対応している消費者金融のカードローンを利用するのも一つの方法です。

利用条件が厳しい

高額のローンなので仕方ない部分はありますが、利用条件が厳しく設定されています。証書貸付型なら、団体会員または団体会員の家族以外の一般勤労者も申し込めますが、カード型は団体会員または団体会員の家族に限られます。また記載したように、勤続年数1年以上などの細かな設定もあり、年収制限が設けられていることもあります。すべての条件をクリアしていなければ融資してもらえないため、審査は若干甘いと言えるかもしれませんが、利用できない方もかなりの数になることは事実です。

教育ローンの審査に通れない場合は消費者金融

消費者金融のカードローンは金利が高い代わりに審査が教育ローンほど厳しくなく、また用途も自由です。したがって、教育ローンの審査に通れなかった場合の有力候補となるでしょう。

しかも大手消費者金融では、初めて契約する人を対象に無利息期間を提供しています。この期間中は利息が1円も発生しません。もちろん期間中に全額返済できた場合、借りた金額をそのまま返すだけで済みます。つまり短期間での借入なら教育ローンよりも優れていると言えます。

この無利息期間がある業者の中でも特におすすめなのものを2社紹介していきます。

プロミス:最短3分融資

画像引用元:プロミス公式サイト│キャッシング新規お申込み(2021年03月02日取得)

- 無利息期間は「契約日」ではなく「借入日」の翌日から30日間

- 原則、勤務先への電話連絡なし

| 項目 | 詳細はこちら |

詳細はこちら |

詳細はこちら |

詳細はこちら |

|---|---|---|---|---|

| 無利息期間 | 30日間 | 30日間 | 30日間 |

|

| 開始日 | 借入日の翌日から | 契約日の翌日から | 契約日の翌日から | 契約日の翌日から |

| その他条件 | 初回契約のみ+メールアドレスの登録+WEB明細の同意 | 初回契約のみ | 初回契約のみ | 初回契約のみ |

また、無利息期間にも強みがあります。他社の場合、無利息期間の開始日は「契約日の翌日」です。しかしプロミスは「借入日の翌日」です。つまり、他社の場合は契約を終えてすぐ借りれなかった場合、無駄に無利息期間を消化してしまう恐れがありますが、プロミスならば確実に日数を無駄にすることはありません。

- プロミスを初めて利用する方は30日間利息0円!

- Webからの契約なら来店不要!郵送物なし!カードレス!

- 最短3分で融資可能なスピード対応!

| 実質年率 | 最短融資期間 | 総量規制 |

|---|---|---|

| 2.5%~18.0% | 最短3分 | あり |

プロミスは30日の無利息期間があり、これは契約日ではなく借入日の翌日から適用されるので、期間が無駄になってしまうことがない。先に契約だけしておいて、必要になった時に無利息で借りる、という使い方ができる。

プロミスとの初契約のうえ、メールアドレスの登録と申し込み時に「プロミスのホームページにて書面(Web明細)を確認」の選択をすると、初回借入日の翌日から30日間金利0円が適用!さらにVポイント獲得メニュー達成前にプロミスアプリからVポイントの登録で1,000ポイント付与!

キャンペーン期日:未定

アコム:勤務先への電話連絡なし

\審査通過率が高い!/

アコムは金利18%で無利息期間も契約日の翌日から30日間と一般的です。しかし、契約に当たって、原則として勤務先への在籍確認の電話連絡なしを明言している珍しい特徴を持っています。

カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

一切、実施しません。

カードローンやクレジットカードの審査で、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※いかなる場合においても、電話での在籍確認は実施しませんのでご安心ください。

引用元:【アコム公式FAQ】カードローンの審査で勤務先に在籍確認の電話はかかってきますか?(2026年06月19日取得)

この在籍確認があることで、勤務先にカードローンの利用がバレてしまう恐れがあります。しかし、アコムならそのような心配がないので、安心して契約できるでしょう。

- アコムを初めて利用する方は契約日初日から30日間利息0円!

- WEB完結・カードレス契約対応!スマホ1つで手続き可能

- 電話による勤務先への在籍確認100%なし!

| 実質年率 | 最短融資期間 | 総量規制 |

|---|---|---|

| 2.40%~17.90% | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

あり |

どの消費者金融も、契約時に勤務先に在籍確認の電話連絡が行われるのが一般的。しかしアコムは原則として、電話連絡を行わないことを明言している。万が一必要になったとしても、事前の同意なく電話することもないため、一層安心して申し込めるだろう。

\新規契約の翌日から30日間金利0円!/

おすすめカードローンまとめ

| 会社名 | おすすめポイント |

|---|---|

|

アコムは勤務先への在籍確認の電話連絡100%なしを明言している。さらに「はじめてのアコム」と呼ばれるように初めてカードローンに申し込む人から選ばれやすいことから、消費者金融の中では審査通過率が最も高く、審査面でもおすすめ。

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ) |

|

| 会社名 | おすすめポイント |

プロミスは融資スピードが早く最短3分!また無利息期間も「契約日」ではなく「借入日」が起点となるので、無駄に日数を消化してしまう可能性が低い。契約だけしておいて、必要な時にお金を借りればその時点から30日間無利息で借りられる。

|

|

| 会社名 | おすすめポイント |

アイフルも原則として、勤務先への電話連絡なし申込時に勤務先への電話連絡を行わない。さらに融資スピードが速く、申し込みから借入までは最短18分。電話連絡がないため、土日でも審査が進む可能性が高い。急いでいる人におすすめ。

|

|

| 会社名 | おすすめポイント |

銀行が提供しているカードローンは消費者金融と異なり、貸金業法の影響を受けない。そのため消費者金融とは審査が若干異なる。例えば複数の消費者金融との契約が原因で審査に落ちた場合でも、銀行カードローンなら通過できる可能性もある。横浜銀行カードローンは東京・神奈川・群馬の一部地域に在住または勤務している人に限られるが、原則として電話による在籍確認を実施していない点もおすすめ。

|

お役立ち記事をピックアップ!

即日融資カードローン

即日融資カードローン 専業主婦でも借りられる

専業主婦でも借りられる 低金利が魅力のカードローン

低金利が魅力のカードローン 無利息期間があるカードローン

無利息期間があるカードローン 大口融資可能なカードローン

大口融資可能なカードローン ローンを一本化!おまとめローン

ローンを一本化!おまとめローン 安心の銀行系カードローン

安心の銀行系カードローン 収入証明不要のカードローン

収入証明不要のカードローン 来店不要のカードローン

来店不要のカードローン 初心者でも安心のカードローン

初心者でも安心のカードローン おすすめ学生ローン

おすすめ学生ローン パート・アルバイトOK

パート・アルバイトOK 総量規制対象外のカードローン

総量規制対象外のカードローン WEB・スマホだけで申込OK

WEB・スマホだけで申込OK 在籍確認電話がないカードローン

在籍確認電話がないカードローン

1万円借りる

1万円借りる 10万円借りる

10万円借りる 50万円借りる

50万円借りる 100万円借りる

100万円借りる