30日間無利息の意味とは?カードローンの借入でよくある無利息期間を解説

主に消費者金融が提供するカードローンには、無利息期間と呼ばれる特典があります。「初めて契約する場合」に、「契約日の翌日から30日間」となることが多く、この期間中は金利が0%になるため、通常よりもめちゃくちゃお得にお金を借りることができます。

| 業者 | 金利 | 無利息期間 | 審査時間※ | 在籍確認 |

|---|---|---|---|---|

詳細はこちら |

2.5%~18.0% | 借入日の翌日から30日間 | 最短15秒 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

2.4%~17.9% | 契約日の翌日から30日間 | 最短20分 | 一切なし |

詳細はこちら |

3.0%~18.0% | 契約日の翌日から30日間 | 最短18分 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

4.5%~18.0% | 契約日の翌日から60/180日間 | 最短15秒 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

3.0%~18.0% | なし | 最短15分 | 原則お勤め先へ電話連絡なし |

※:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

もちろん期間内に全額返済することが可能で、その場合は1円も利息を払わずに済みます。特に少額をちょっとの期間だけ借りたい場合にはめちゃくちゃおすすめです。この特典について詳しく解説していきます。

注意点は「契約日の翌日から開始」なのか「借入日の翌日から開始」くらい。

\在籍確認の電話一切なし!会社バレが不安なら/

目次

おすすめカードローン3選

他社借り入れがある人向け

複数の消費者金融と契約していると、それが原因で審査に落ちることがある。しかし銀行カードローンならそのような人でも申込可能。新規契約で1,000円相当のPontaがもらえる。

暮らしの達人では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

無利息期間とは?金利0円の意味と条件を知ろう

先の通り、無利息期間とはカードローンを初めて契約する際の特典のことを言います。一定期間金利が発生しなくなるため、元本だけを返済すれば良いことになります。

なぜこういった大盤振る舞いなキャンペーンを開催しているのかというと、サービス利用のハードルを下げるためだと思われます。

「消費者金融でお金を借りる」というのは初めての人にとってなかなか選択肢にあがりにくいと思います。そこで、無利息にしてでも一度使ってもらうことで、リピートしてもらえる可能性が見込めるというわけです。

初めて契約した場合のみ対象

無利息サービスが適用されるのは、対象の業者と初めて契約した場合に限られます。したがって過去に利用しており解約し、再度契約する場合は対象外です。ただし、中にはキャンペーンで「過去契約したことがある人でもOK」といったこともあります。

あくまでも1業者につき1回なので、まずアコムの無利息期間を利用して、その後プロミスを利用する、といった感じでハシゴすることも可能です。

期間中なら何度でも借入可能

無利息期間はあくまで「その期間中は無利息」というものです。例えば10日目で全額返済して、11日目で新たに借入を行った場合でも、30日以内ならいずれも無利息が適用されます。

無利息期間が終了したら、その時点での残高から利息が発生していくよ

補足の達人

無利息期間中だけ借りてもOK

無利息期間内に全額返済してしまうこともできます。通常、返済は毎月指定口座から引き落とされる形式です。しかし、事前に全額払ってしまうこともできます。これを繰上げ返済と言い、任意のタイミングで返済できるため、これを使えば無利息期間ないに全額返済してしまうこともできます。

完済した後もそのまま契約しておけば、次必要になったときにすぐ借りることができます。もちろんもう二度と使わないのなら解約しても構いません。

無利息期間の活用テクニック

続いて無利息期間のおすすめな活用方法を紹介していきます。

実質的な給料の前借りとして使う

「次の給料をちょっとだけ前借りしたい」と思っても、そう簡単には認めてもらえないものです。例えば給料が20万円で5万円だけ前借りしたい場合、カードローンで5万円借りましょう。そして次の給料日で5万円返せば、実質的な前借りとなります。

そしてこの借入から返済までの期間を無利息期間内にすることで、無利息期間が適用されて1円も利息を払わずに済みます。

給料日が土日の場合に前倒し・後ろ倒しどっちになる?ピンチの時に活用すべき給料の前借り方法を解説

欲しい商品を30日後の後払いにする

「欲しい商品があるけど、今は手元にお金がない!」そんなときにもカードローンでお金を借りて購入し、後から返済すれば後払いできます。そしてこれを無利息期間内に行うことで、金利0で後払いできるわけです。

カードローンはだいたい1,000円の少額から利用することができます。ちょっとした商品でも、無利息期間を活用すればお得に後払いできます。

「少額融資で後払い」は金欠時に役立つテクニック!後払いでお金を借りる方法を解説

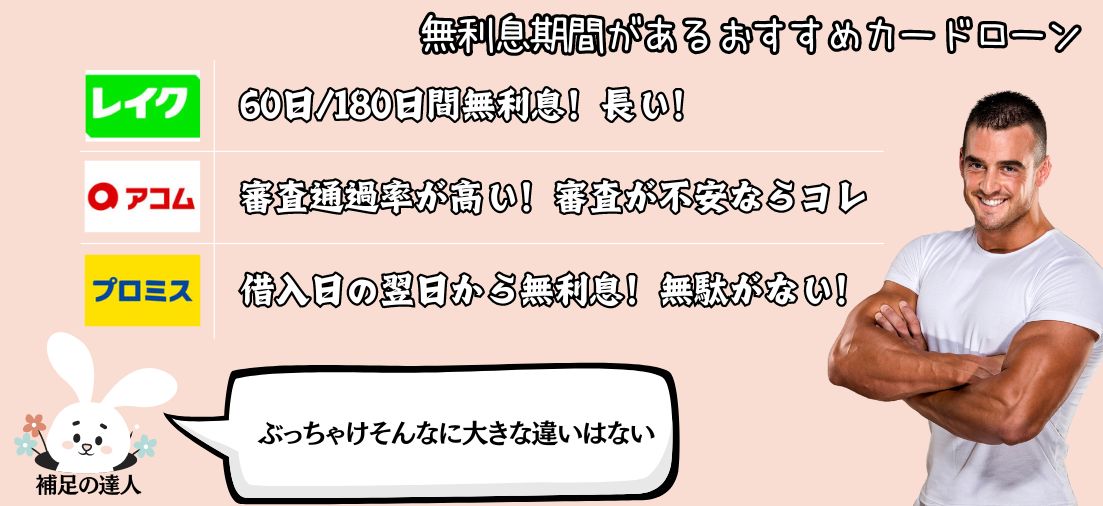

無利息期間があるおすすめカードローン

最後に無利息期間があるおすすめのカードローンを紹介していきます。どれを選んでもそんなに差はありませんが、レイクなら60日間もしくは180日間無利息なので、シンプルに期間が長くておすすめです。ただしレイクは審査通過率が低いので、契約できないこともあります。審査が不安なら審査通過率が高いアコムを選ぶのも良いと思います。

レイク:無利息期間が他社より長い

\初めての契約で60日間金利0円!/

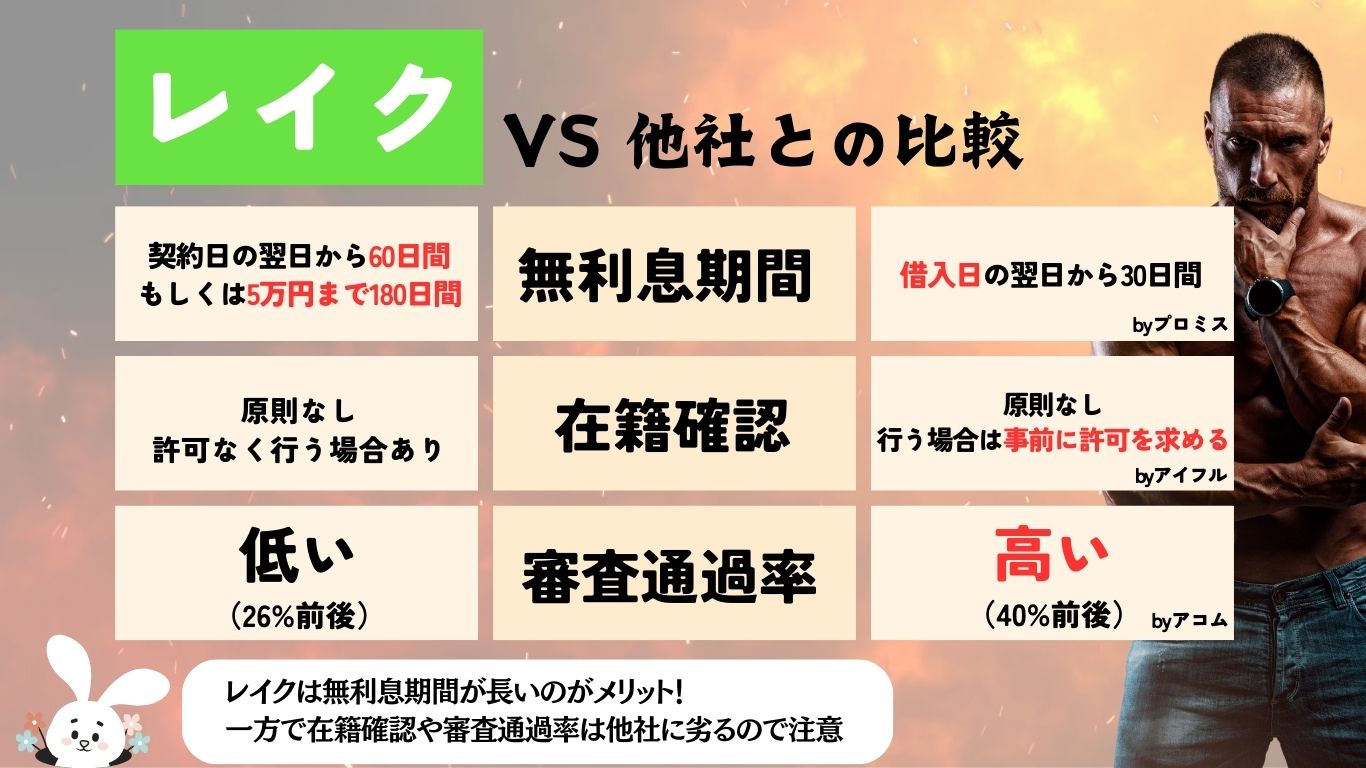

レイクの無利息期間は60日間と180日間から選べます。どちらにしても、他社は30日間なのでより良い条件で借りられます。

180日間を選ぶ場合は「借入金額の5万円まで」となります。例えば30万円借りる場合、残りの25万円について金利が発生します。なので基本的には60日間の方がおすすめです。

レイクの無利息期間には罠がある!?一括返済しても大丈夫?無利息キャンペーンの注意点を解説

- はじめてWEBで申し込むと60日間利息0円!

- Webで最短25分融資も可能、即日融資のスピード対応!

- 申込がWebで完結郵便物なし!カードレス!

| 実質年率 | 最短融資期間 | 在籍確認 |

|---|---|---|

| 4.5%~18.0% | 最短で申込当日 | 原則なし |

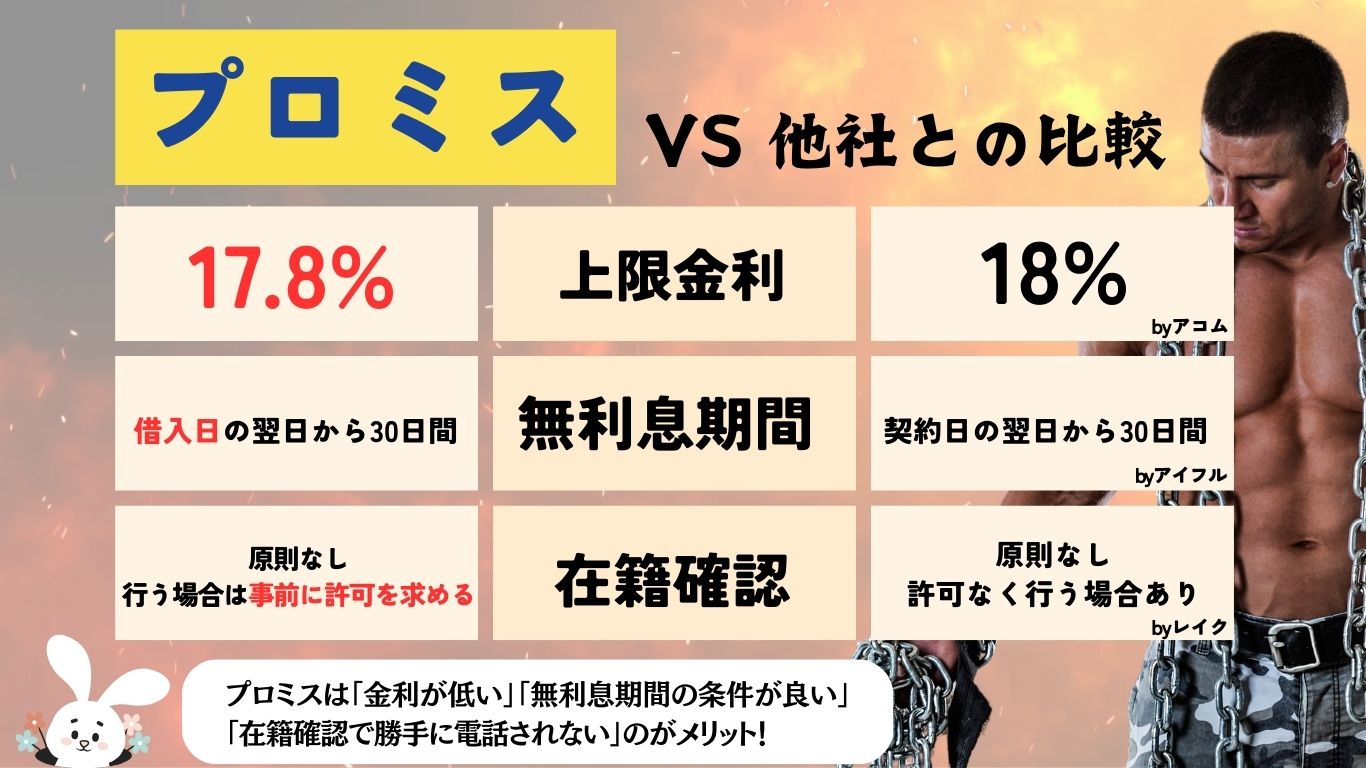

契約日の翌日から60日間無利息。他社の2倍なのでシンプルにおすすめ。ただし審査通過率が低いことや、在籍確認が行われる可能性があるなど、他社に劣る面もあるので注意しよう。

レイクとの初契約で、初回契約日の翌日から60日間または5万円まで180日間無利息が適用!

キャンペーン期日:未定

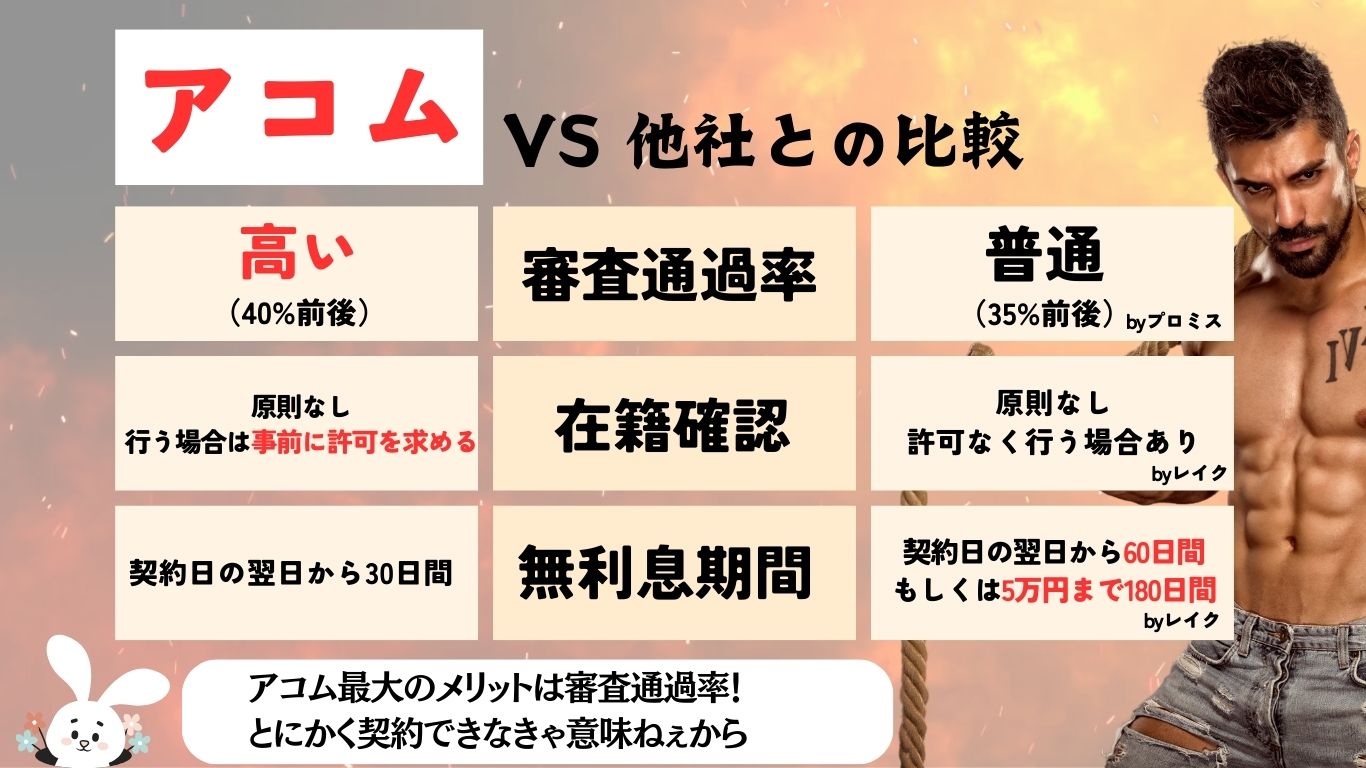

アコム:無利息特典+審査通過率が高い

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

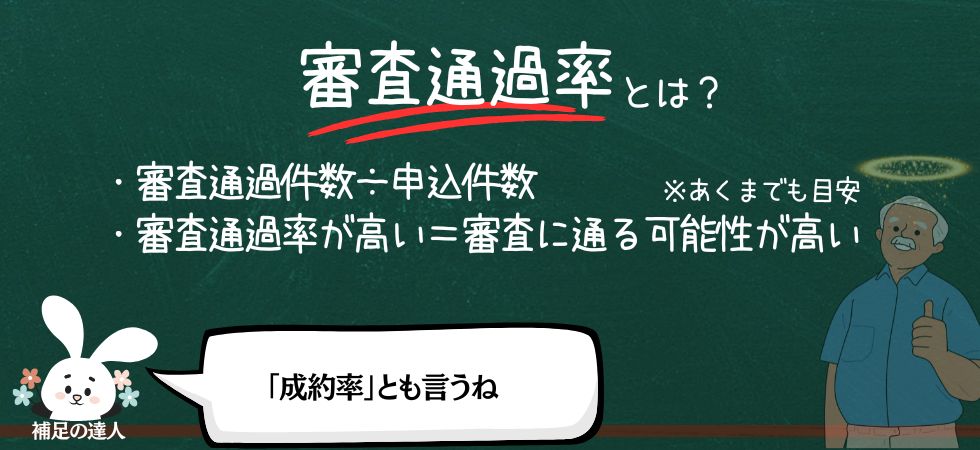

※アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

\審査通過率が高い!審査が不安ならコレ/

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

※アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

アコムの無利息期間は平凡ですが、審査通過率が高いという特徴があります。したがってレイクの審査に落ちたり、そもそも審査が不安だったりする場合におすすめします。

| 会社名 | 10月 | 11月 | 12月 | 1月 |

|---|---|---|---|---|

詳細はこちら |

39.5% | 39.6% | 38.2% | 36.1% |

詳細はこちら |

不明 (2024年12月の38.8%が最新データ) |

|||

詳細はこちら |

31.5% | 32.4% | 29.7% | 27.5% |

詳細はこちら |

不明 (2023年6月の26.6%が最新データ) |

|||

※2026年3月11日時点の情報です。

※データ引用元:

マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

月次データ|SMBCコンシューマーファイナンス株式会社

月次データ|アイフルグループ

決算関連資料 | 財務情報 | ディスクロージャー | 株式会社SBI新生銀行

アコムは「初めてのアコム」と呼ばれるように、初めてカードローンに申し込む人から選ばれやすいため審査通過率が高い!

補足の達人

また、アコムは原則として在籍確認のために職場に電話することがありません。万が一連絡が必要になった場合でも事前に相談してくれるため、レイクのように勝手に電話されることがありません。

カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

一切、実施しません。

カードローンやクレジットカードの審査で、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※いかなる場合においても、電話での在籍確認は実施しませんのでご安心ください。

引用元:【アコム公式FAQ】カードローンの審査で勤務先に在籍確認の電話はかかってきますか?(2026年06月19日取得)

- アコムを初めて利用する方は30日間利息0円!

- WEB完結・カードレス契約対応!スマホ1つで手続き可能

- 原則、勤務先への在籍確認電話連絡なし!

| 実質年率 | 最短融資期間 | 在籍確認 |

|---|---|---|

| 2.40%~17.90% | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

一切なし |

アコムは大手消費者金融の中でも審査通過率が高い。そのため他社で審査に落ちた人、審査が不安な人におすすめ。在籍確認の電話が原則なしで、勝手に電話することもないのが嬉しい。無利息期間は契約日の翌日から30日間。

\新規契約の翌日から30日間金利0円!/

プロミス:契約日ではなく借入日の翌日から無利息期間スタート

\最短3分で借りれる!/

プロミスの無利息期間は、初回借入れの翌日から30日間の無利息が開始されます。仮にすぐに融資を受けなかったとしても、無利息の権利を保有したままでいられるわけです。先に契約だけをしておき必要な時に借りる、ということも可能です。

他社の場合は「契約日の翌日から30日間」が一般的!つまり契約したその日にお金を借りなかった場合、せっかくの無利息期間が1日無駄になっちゃう

補足の達人

なおプロミスの無利息サービスの利用条件は、他社と同様に初めての利用であることだけでなく、メールアドレスの登録とWEB明細の利用も必要です。

- プロミスを初めて利用する方は30日間利息0円!

- Webからの契約なら来店不要!郵送物なし!カードレス!

- 最短3分で融資可能なスピード対応!

| 実質年率 | 最短融資期間 | 在籍確認 |

|---|---|---|

| 2.5%~18.0% | 最短3分 | 原則電話なし |

プロミスの場合無利息期間は他社と同じく30日間だが、契約日ではなく借入日の翌日から30日間となるのが特徴。契約だけ済ませておいて、必要な時に借入を行うこともできる。

プロミスとの初契約のうえ、メールアドレスの登録と申し込み時に「プロミスのホームページにて書面(Web明細)を確認」の選択をすると、初回借入日の翌日から30日間金利0円が適用!さらにVポイント獲得メニュー達成前にプロミスアプリからVポイントの登録で1,000ポイント付与!

キャンペーン期日:未定

短期返済予定なら低金利の銀行カードローンよりもおすすめ

消費者金融の最大金利は年18.0%であることがほとんどです。一方で銀行のカードローンは最大金利が年13%から15%のものが多いです。つまり、長期的な利用の場合は銀行カードローンのほうがお得です。

しかし金利の低い銀行カードローンの場合、無利息期間がありません。短期間で完済できる見込みなら、例え金利が高くとも無利息期間がある大手消費者金融の方が有利な可能性が高いでしょう。

たとえば30万円を6ヶ月間で返済する場合、金利14.0%の銀行カードローンと金利18.0%で30日間の無利息期間がある消費者金融を比較した場合、実は消費者金融のほうが金利が低くなります。

このように単純に金利だけを比較すると、不利になることも考えられます。金利の比較は大事ですが、無利息期間の有無についても事前に確認し、総合的に判断しましょう。

\在籍確認の電話一切なし!会社バレが不安なら/

おすすめカードローンまとめ

| 会社名 | おすすめポイント |

|---|---|

|

アコムは勤務先への在籍確認の電話連絡一切なしを明言しているため、「急に職場に電話がかかってくる」ことがない。さらに「はじめてのアコム」と呼ばれるように初めてカードローンに申し込む人から選ばれやすいことから、消費者金融の中では審査通過率が最も高く、審査面でもおすすめ。

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ) |

|

| 会社名 | おすすめポイント |

プロミスは融資スピードが早く最短3分!また無利息期間も「契約日」ではなく「借入日」が起点となるので、無駄に日数を消化してしまう可能性が低い。契約だけしておいて、必要な時にお金を借りればその時点から30日間無利息で借りられる。

|

|

| 会社名 | おすすめポイント |

アイフルも原則として、勤務先への電話連絡なし申込時に勤務先への電話連絡を行わない。さらに融資スピードが速く、申し込みから借入までは最短18分。電話連絡がないため、土日でも審査が進む可能性が高い。急いでいる人におすすめ。

|

|

| 会社名 | おすすめポイント |

銀行が提供しているカードローンは消費者金融と異なり、貸金業法の影響を受けない。そのため消費者金融とは審査が若干異なる。例えば複数の消費者金融との契約が原因で審査に落ちた場合でも、銀行カードローンなら通過できる可能性もある。もちろん非auユーザー、じぶん銀行口座を持っていなくても利用可能。また、今なら新規契約で1,000円相当のPontaがもらえる。

|

即日融資カードローン

即日融資カードローン 専業主婦でも借りられる

専業主婦でも借りられる 低金利が魅力のカードローン

低金利が魅力のカードローン 無利息期間があるカードローン

無利息期間があるカードローン 大口融資可能なカードローン

大口融資可能なカードローン ローンを一本化!おまとめローン

ローンを一本化!おまとめローン 安心の銀行系カードローン

安心の銀行系カードローン 収入証明不要のカードローン

収入証明不要のカードローン 来店不要のカードローン

来店不要のカードローン 初心者でも安心のカードローン

初心者でも安心のカードローン おすすめ学生ローン

おすすめ学生ローン パート・アルバイトOK

パート・アルバイトOK 総量規制対象外のカードローン

総量規制対象外のカードローン WEB・スマホだけで申込OK

WEB・スマホだけで申込OK 在籍確認電話がないカードローン

在籍確認電話がないカードローン

1万円借りる

1万円借りる 10万円借りる

10万円借りる 50万円借りる

50万円借りる 100万円借りる

100万円借りる

こうした取り組みはPayPayの「100億円あげちゃうキャンペーン」とか楽天モバイルの「1年無料キャンペーン」とかと同じようなもんですね。赤字覚悟でまず使ってもらう。

補足の達人