医療ローンの審査がゆるいところある?審査に通らない理由と代わりの方法を紹介

医療ローンを利用するには必ず審査を受ける必要があります。この時、例えば「収入が不安定」「他社からもお金を借りている」「過去にクレジットカードなどの支払いを長期間滞納した経験がある」みたいなことに該当すると、審査に落ちます。

医療ローンにもいろいろありますが、どのローンに申し込んでも審査基準はそんなに変わりません。なので、医療ローンの審査に通れなかった場合、カードローンで現金を借りて支払うことを検討しましょう。

カードローンは医療ローンよりも金利が高いため月々の返済は大変になります。その代わり審査は医療ローンよりもゆるい傾向にあります。

特に審査通過率が高いアコムや、金利が低いプロミスの利用をおすすめします。それぞれ詳しく解説していきます。

目次

おすすめカードローン3選

他社借り入れがある人向け

複数の消費者金融と契約していると、それが原因で審査に落ちることがある。しかし銀行カードローンならそのような人でも申込可能。新規契約で1,000円相当のPontaがもらえる。

暮らしの達人では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

審査がゆるい医療ローンはない

医療ローンの審査は基本的にどの会社も同じようなものです。もちろん多少の差はあると思いますが、際立って甘いものはありません。

そもそも審査が行われる理由は、会社側が損しないためです。審査をゆるくすると、間違いなく滞納者が増えます。するとローン会社は貸したお金が返ってこなくなるので損します。このような被害を防ぐためにもしっかり審査するわけです。したがって、医療ローンに限らず、どんなローンにおいてもしっかり審査をするけです。

医療ローンの審査に通らない理由は主に3つ

医療ローンの審査に落ちる原因は主に以下の3つ。

- 収入が不安定

- 他社からもお金を借りている

- 過去にクレジットカードなどの支払いを長期間滞納した経験がある

収入が不安定というのは、例えばアルバイトや就職したばかりなどであれば、「収入が安定していない」とみなされて審査不利になります。逆に言えば正社員だったり、アルバイトでも勤続年数が長かったりすれば、良い評価になるでしょう。

審査の際には個人信用情報も確認されます。あなたがクレジットカードや分割払いを契約した際に、それらの情報が個人信用情報に掲載されます。その内容を確認されるので、すでに別のローンを契約していたり、クレジットカードを契約していたり、またそれらの支払いが遅れていたりすると、その内容が筒抜けになるので審査に落ちます。

医療ローンって審査1週間かかるのか!しかも1回のみ!それなら鼻プロテ修正&豊胸できる整形の医院にとっといた方が良さそう。クレカ申し込み過ぎが落ちやすいらしいから無理かもやけど

— れにゃ子ジエノゲスト10:00.22:00 (@hobo_osakana) November 7, 2022

医療ローンの審査に落ちたらカードローンを検討しよう

医療ローンの審査に落ちた場合、ローンを組むことを諦めた方が良いでしょう。どうしても利用したいなら、カードローンを契約方法もあります。

医療ローンの審査に落ちた人でも、カードローンなら契約できる可能性があります。カードローンとは要するにキャッシングです。現金を借りて支払い、毎月決まった金額を返済していくことになります(銀行口座から引き落とされる)。

カードローンの方が審査がゆるい

医療ローンと違って、カードローンは審査がゆるい傾向にあります。個人信用情報にさえ問題なければ、収入さえ得ている限り審査に通るでしょう。

また、ローン商品は金利が高いほど審査がゆるい傾向があります。なぜなら金利が高いとその分儲けが多くなります。例えば、10人に貸し3人が滞納したとしても、残りの7人からの利息でトータル黒字になる、といったイメージです。

医療ローンの金利は高くても15%前後ですが、カードローンの金利は18%がほとんどです。このように金利が高いため、医療ローンよりも審査をゆるくすることができると言えます。

初めての契約で無利息期間が適用される

アコムやアイフル、プロミスなど大手消費者金融が提供するカードローンの場合、初めて契約すると無利息期間が適用されます。

| 項目 | 詳細はこちら |

詳細はこちら |

詳細はこちら |

詳細はこちら |

|---|---|---|---|---|

| 無利息期間 | 30日間 | 30日間 | 30日間 |

|

| 開始日 | 借入日の翌日から | 契約日の翌日から | 契約日の翌日から | 契約日の翌日から |

| その他条件 | 初回契約のみ+メールアドレスの登録+WEB明細の同意 | 初回契約のみ | 初回契約のみ | 初回契約のみ |

この期間中は利息が発生しません!めちゃくちゃお得。1社につき1回特典が適用されます。

補足の達人

カードローンは金利が高いことと借りすぎに注意

先の通り、カードローンのデメリットは金利が18%と高いことです。医療ローンなど、限定された用途でしか使えないローンの金利は3%〜15%程度のことがほとんどです。しかしカードローンはほぼ間違いなく18%が適用されます。

例えば30万円借りて月々15,000円返済する場合、関西まで24ヶ月かかり、発生する利息はだいたい6万円です。支払いが長引くほど利息は増えるので、余裕がある時は多めに返済し、早めの完済を目指しましょう。

またカードローンのデメリットとしてもう1つ挙げられるのが、「簡単に現金が手に入ってしまうこと」です。カードローンは一度契約すると、決められた枠の範囲内で簡単に借りることができます。したがって、医療目的だけでなく、他にも欲しいものがある時に簡単に借りる癖がついてしまいます。

先の通り、カードローンは金利が高いため、頻繁に利用するのは避けた方が良いものです。借りすぎには十分注意しましょう。

医療ローンの代わりにおすすめ!大手カードローンなら在籍確認なしですぐ借りれる

大手カードローンの多くが、在籍確認なしを明言しています。審査状況次第で行われることはあるものの、その場合も事前に相談してくれます。したがって、会社にばれる心配はほぼないでしょう。

また、最短で申し込んだその日に借りれるスピードもメリットと言えます。

それ以外にも申し込む会社によってさまざまなメリット、特徴があるので紹介していきます。

アコム:審査通が率が高い

\審査通過率が高い!審査が不安ならコレ/

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

※アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

大手消費者金融では、申し込み件数と審査に通過した件数の割合から、審査通過率を算出して公表しています。審査通過率が高いほど審査に通る可能性が高いと言えます。

| 項目 | 詳細はこちら |

詳細はこちら |

詳細はこちら |

詳細はこちら |

|---|---|---|---|---|

| 無利息期間 | 30日間 | 30日間 | 30日間 |

|

| 開始日 | 借入日の翌日から | 契約日の翌日から | 契約日の翌日から | 契約日の翌日から |

| その他条件 | 初回契約のみ+メールアドレスの登録+WEB明細の同意 | 初回契約のみ | 初回契約のみ | 初回契約のみ |

この値を比較すると、常にアコムが最も高いことがわかります。したがって、審査を重視するならアコムに申し込むのが最もおすすめだと言えます。

- アコムを初めて利用する方は30日間利息0円!

- スマホ1つで契約・借入・返済が可能

- 原則、勤務先への在籍確認電話連絡なし!

| 実質年率 | 最短融資期間 | 在籍確認 |

|---|---|---|

| 2.40%~17.90% | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

一切なし |

\新規契約の翌日から30日間金利0円!/

プロミス:金利が低い

画像引用元:Webなら最短3分で融資可能!※状況によりご希望に添えない場合がございます|プロミス(2024年05月09日取得)

\最短3分で借りれる!/

| 業者 | 金利 | 無利息期間 | 審査時間※ | 在籍確認 |

|---|---|---|---|---|

詳細はこちら |

2.5%~18.0% | 借入日の翌日から30日間 | 最短15秒 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

2.4%~17.9% | 契約日の翌日から30日間 | 最短20分 | 一切なし |

詳細はこちら |

3.0%~18.0% | 契約日の翌日から30日間 | 最短18分 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

4.5%~18.0% | 契約日の翌日から60/180日間 | 最短15秒 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

3.0%~18.0% | なし | 最短15分 | 原則お勤め先へ電話連絡なし |

※:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

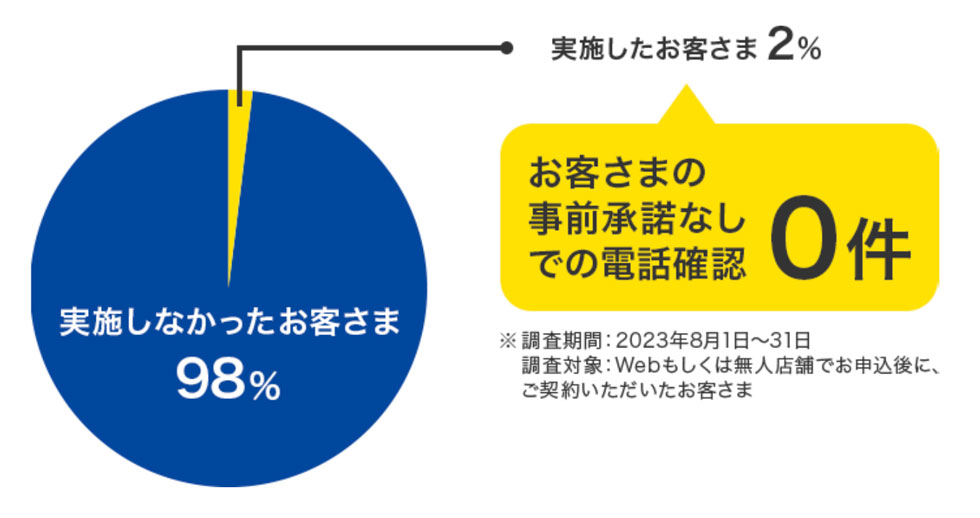

さらにプロミスは在籍確認なしを明言しており、しかも98%の人が実際に在籍確認なしだった、という詳細なデータを公表しています。

画像引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト(2024年02月23日取得)

- プロミスを初めて利用する方は30日間利息0円!

- Webからの契約なら来店不要!郵送物なし!カードレス!

- 最短3分で融資可能なスピード対応!

| 実質年率 | 最短融資期間 | 在籍確認 |

|---|---|---|

| 2.5%~18.0% | 最短3分 | 原則電話なし |

プロミスとの初契約のうえ、メールアドレスの登録と申し込み時に「プロミスのホームページにて書面(Web明細)を確認」の選択をすると、初回借入日の翌日から30日間金利0円が適用!さらにVポイント獲得メニュー達成前にプロミスアプリからVポイントの登録で1,000ポイント付与!

キャンペーン期日:未定

カードローンのメリットデメリットを踏まえて利用を検討しよう

医療ローンの審査に通らない場合でも、カードローンを契約することで、分割しながら費用を払うことができます。

しかもカードローンは最短即日、在籍確認なし、初めての契約で無利息期間適用と、嬉しいメリットもあります。一方で金利が高いため、返済が長引くほど利息の負担が大きくなるデメリットもあります。

こうしたデメリットを踏まえてでも施術を受けたいならば、アコムやプロミスへの申し込みを検討してみてください。

おすすめカードローンまとめ

| 会社名 | おすすめポイント |

|---|---|

|

アコムは勤務先への在籍確認の電話連絡一切なしを明言しているため、「急に職場に電話がかかってくる」ことがない。さらに「はじめてのアコム」と呼ばれるように初めてカードローンに申し込む人から選ばれやすいことから、消費者金融の中では審査通過率が最も高く、審査面でもおすすめ。

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ) |

|

| 会社名 | おすすめポイント |

プロミスは融資スピードが早く最短3分!また無利息期間も「契約日」ではなく「借入日」が起点となるので、無駄に日数を消化してしまう可能性が低い。契約だけしておいて、必要な時にお金を借りればその時点から30日間無利息で借りられる。

|

|

| 会社名 | おすすめポイント |

アイフルも原則として、勤務先への電話連絡なし申込時に勤務先への電話連絡を行わない。さらに融資スピードが速く、申し込みから借入までは最短18分。電話連絡がないため、土日でも審査が進む可能性が高い。急いでいる人におすすめ。

|

|

| 会社名 | おすすめポイント |

銀行が提供しているカードローンは消費者金融と異なり、貸金業法の影響を受けない。そのため消費者金融とは審査が若干異なる。例えば複数の消費者金融との契約が原因で審査に落ちた場合でも、銀行カードローンなら通過できる可能性もある。もちろん非auユーザー、じぶん銀行口座を持っていなくても利用可能。また、今なら新規契約で1,000円相当のPontaがもらえる。

|

お役立ち記事をピックアップ!

即日融資カードローン

即日融資カードローン 専業主婦でも借りられる

専業主婦でも借りられる 低金利が魅力のカードローン

低金利が魅力のカードローン 無利息期間があるカードローン

無利息期間があるカードローン 大口融資可能なカードローン

大口融資可能なカードローン ローンを一本化!おまとめローン

ローンを一本化!おまとめローン 安心の銀行系カードローン

安心の銀行系カードローン 収入証明不要のカードローン

収入証明不要のカードローン 来店不要のカードローン

来店不要のカードローン 初心者でも安心のカードローン

初心者でも安心のカードローン おすすめ学生ローン

おすすめ学生ローン パート・アルバイトOK

パート・アルバイトOK 総量規制対象外のカードローン

総量規制対象外のカードローン WEB・スマホだけで申込OK

WEB・スマホだけで申込OK 在籍確認電話がないカードローン

在籍確認電話がないカードローン

1万円借りる

1万円借りる 10万円借りる

10万円借りる 50万円借りる

50万円借りる 100万円借りる

100万円借りる

この通り、「クレジットカードにいっぱい申し込んだ」みたいな情報も審査に悪影響となります。

補足の達人