脱毛のローン審査に通らない原因と対策方法を紹介

脱毛を受ける際、ローンを組むことが可能です。このローンでは必ず審査が行われるため、場合によっては審査に落ちることもあります。

ではどういった原因で審査に落ちるのかと言うと、概ね「収入が不安定とみなされた」「個人信用情報に問題があった」の2パターンだと言えます。後者の方は、過去に別のローンやクレジットカードで長期滞納を行った経験があれば該当するのでわかりやすいと思います。一方で前者については、審査基準が非公開なので、例えばいくら収入があればOKだとも言い切れません。

こういった審査落ちの原因の詳細を解説すると共に、どういった対策を行えば審査に通るのか、また審査に落ちた場合どうしたら良いのかも紹介していきます。

目次

おすすめカードローン3選

他社借り入れがある人向け

複数の消費者金融と契約していると、それが原因で審査に落ちることがある。しかし銀行カードローンならそのような人でも申込可能。新規契約で1,000円相当のPontaがもらえる。

暮らしの達人では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

脱毛医療ローンの審査に通らない主な原因と対策方法

冒頭の通り、審査に落ちる主な原因は「収入が不安定とみなされた」「個人信用情報に問題があった」の2つのケースでしょう。それぞれ解説していきます。

収入が不安定とみなされた

どのようなローンもそうですが、ローン会社は貸したお金をきちんと返済してもらわないと損します。だからこそ、「滞納せずにちゃんと返済してくれる人かどうか」をしっかり審査します。

この審査では申込者の人柄などを評価するのではなりません。職業や年収などのデータからシビアに判断します。例えば収入が少ないと、当然返済が滞る可能性が高いので審査に落ちます。

年収だけでなく、職業や勤続年数も重要です。例えば正社員ならいきなり職を失う可能性も低いため、ある程度収入が低くても問題ないでしょう。一方で正社員並みに給料を得ていても働き方がアルバイトだと、クビに可能性もあります。また、働き始めたばかりの職場だと、今後も同じような給料がもらえるとも限らないため、審査に悪影響となります。

このように、さまざまな観点から「収入が安定しているか」「滞納するようなことはないか」という審査が行われます。したがって対策方法としては、例えば「収入を増やす」「正社員になる」「勤続年数を重ねる」など、すぐには実行できないようなことばかりです。

個人信用情報に問題あり

あなたが契約したクレジットカードや各種ローンに関する情報は個人信用情報に登録され、審査を受ける度に確認されます。

例えば長期間の滞納履歴、破産経験などがあると、それだけで審査に落ちます。

しかもこの情報は自分でどうにかすることができません。主に5年経過することで情報が削除される仕組みなので、それまで待つしかないのです。したがって、個人信用情報が原因で審査に落ちた場合、できる対策は5年待つだけです。

脱毛ローンの審査に落ちたらどうする?

脱毛ローンの審査に落ちてしまった場合、いずれの理由で審査に落ちたとしても、再申し込みして通るのは難しいでしょう。再申し込みには、収入面などが劇的に改善するか、個人信用情報上の問題がなくなるまで待つかしないといけません。

それよりは、もう他のローン会社に申し込むか、現金を借りるかどちらかを選択する方が現実的です。

もちろん、潔く「諦める」という選択肢があることも忘れてはいけません。

補足の達人

他のローンを検討する

脱毛の費用を支払うことができる医療ローンは、いろんな会社が提供しています。なので、他の会社に申し込むことで審査に通る可能性があります。

しかし、あまり期待はできません。ローン商品は金利が高いほど審査が易しくなる傾向にあります。医療ローンの金利は10%以下のケースが多く、なかなかの低金利です。

また、ローンに申し込んだ履歴も個人信用情報に記録されます。そして短期間でたくさん申し込んだ履歴があると、それだけでも審査に通りにくくなります。

補足の達人

カードローンで現金を借りる

医療ローンではなく、カードローンで現金を借りるという選択肢もあります。

カードローンの場合、金利18%がほとんどです。つまり医療ローンと比較すると審査が易し目の可能性が高いと言えます。

さすがに個人信用情報に問題があるとカードローンでも厳しいのですが、アルバイトや収入が低い、といった理由で医療ローンの審査に落ちた可能性が低い場合、カードローンに申し込むと良いでしょう。

カードローンと脱毛医療ローンの違い

カードローンは医療ローンと違い現金を借ります。その現金で脱毛費用を一括払いします。一歩で借りたお金をカードローン会社に返済していくことになります。

返済方法は医療ローンと同じく、毎月決まった金額が指定口座から引き落とされることになります。それに加えて、振込やATM入金によって任意のタイミングで任意の金額を返済することが可能です。

特にカードローンは医療ローンと比較して金利が高いため、負担する利息額が大きくなります。だからこそ、余裕のある時になるべく多めに返済することをおすすめします。

カードローンで注意したいのが、「借りすぎ」です。現金で借りれるので、その気軽さから脱毛以外の施術にも手を広げてしまう恐れがあります。また、カードローンを契約すると「利用枠」が与えられます。例えば「50万円」といった枠が与えられ、その範囲内で好きに借りることができます。

つまり、脱毛施術が20万円なのに対して50万円の枠が与えられた場合、まだ30万円借りられます。だからこそ借りすぎには注意しましょう。

逆に、施術費用が30万円なのに20万円の枠しか与えられなかった、という可能性もあります。

補足の達人

アコム:審査通過率が高いので最もおすすめ

\審査通過率が高い!審査が不安ならコレ/

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

※アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

大手カードローンは審査通過率という値を公表しています。これは申し込み件数と審査に通過した件数の割合のことです。

| 会社名 | 10月 | 11月 | 12月 | 1月 |

|---|---|---|---|---|

詳細はこちら |

39.5% | 39.6% | 38.2% | 36.1% |

詳細はこちら |

不明 (2024年12月の38.8%が最新データ) |

|||

詳細はこちら |

31.5% | 32.4% | 29.7% | 27.5% |

詳細はこちら |

不明 (2023年6月の26.6%が最新データ) |

|||

※2026年3月11日時点の情報です。

※データ引用元:

マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

月次データ|SMBCコンシューマーファイナンス株式会社

月次データ|アイフルグループ

決算関連資料 | 財務情報 | ディスクロージャー | 株式会社SBI新生銀行

この値を比較するとアコムの値が最も高いため、まずはアコムに申し込むことをおすすめします。

アコムは「はじめてのアコム」と呼ばれるように、初めてカードローンに申し込む人から選ばれることが多いため、値が高いらしい。

補足の達人

さらにアコムは医療ローンと違い、原則として在籍確認なしを明言しています。カードローンの利用は医療ローン以上にバレたくないと思いますが、アコムなら安心できます。

カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

一切、実施しません。

カードローンやクレジットカードの審査で、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※いかなる場合においても、電話での在籍確認は実施しませんのでご安心ください。

引用元:【アコム公式FAQ】カードローンの審査で勤務先に在籍確認の電話はかかってきますか?(2026年06月19日取得)

- アコムを初めて利用する方は30日間利息0円!

- スマホ1つで契約・借入・返済が可能

- 原則、勤務先への在籍確認電話連絡なし!

| 実質年率 | 最短融資期間 | 在籍確認 |

|---|---|---|

| 2.40%~17.90% | 最短20分 ※お申し込み時間や審査によりご希望に添えない場合がございます。 |

一切なし |

\新規契約の翌日から30日間金利0円!/

プロミス:大手の中でも金利が低い

画像引用元:Webなら最短3分で融資可能!※状況によりご希望に添えない場合がございます|プロミス(2024年05月09日取得)

\最短3分で借りれる!/

プロミスの魅力は「金利が低いこと」「最短3分で借りれること」の2つ。

| 業者 | 金利 | 無利息期間 | 審査時間※ | 在籍確認 |

|---|---|---|---|---|

詳細はこちら |

2.5%~18.0% | 借入日の翌日から30日間 | 最短15秒 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

2.4%~17.9% | 契約日の翌日から30日間 | 最短20分 | 一切なし |

詳細はこちら |

3.0%~18.0% | 契約日の翌日から30日間 | 最短18分 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

4.5%~18.0% | 契約日の翌日から60/180日間 | 最短15秒 | 原則お勤め先へ電話連絡なし |

詳細はこちら |

3.0%~18.0% | なし | 最短15分 | 原則お勤め先へ電話連絡なし |

※:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

しかも融資スピードが速く、申し込み後最短3分で借りれます(口座に振り込み)。急ぎの場合に重宝するでしょう。

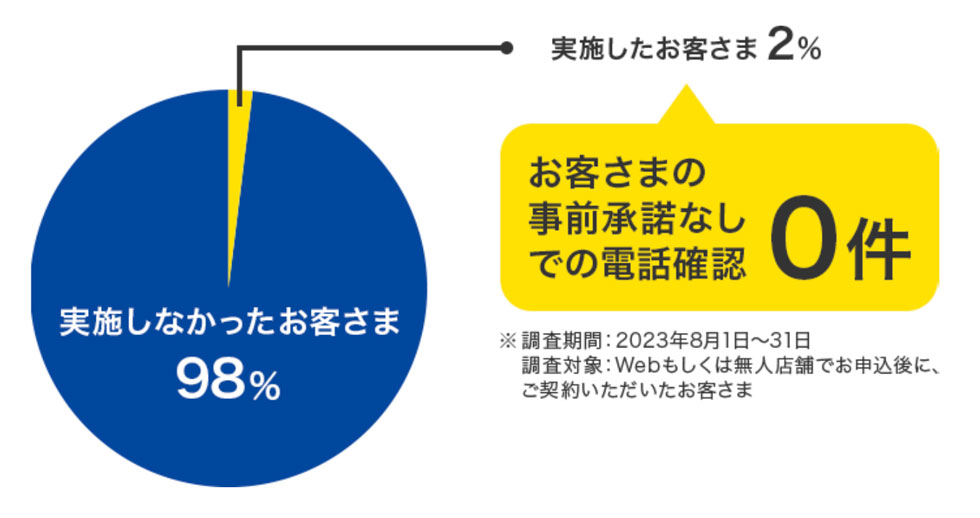

また、プロミスにおいてもアコムと同じく原則として在籍確認なしを明言しています。しかも98%の人が在籍確認なしで契約できた、とのデータもあるため、より安心できます。

原則、お勤め先にはお電話いたしません。

また、審査状況によりお電話が必要な場合でも、お客さまの承諾を得ずにおかけすることはありません。実際に、98%のお客さまにはお勤め先への電話はおかけしておりません。

引用元:Webなら最短3分で融資可能!※状況によりご希望に添えない場合がございます|プロミス(2025年03月17日取得)

画像引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト(2024年02月23日取得)

- プロミスを初めて利用する方は30日間利息0円!

- Webからの契約なら来店不要!郵送物なし!カードレス!

- 最短3分で融資可能なスピード対応!

| 実質年率 | 最短融資期間 | 在籍確認 |

|---|---|---|

| 2.5%~18.0% | 最短3分 | 原則電話なし |

プロミスとの初契約のうえ、メールアドレスの登録と申し込み時に「プロミスのホームページにて書面(Web明細)を確認」の選択をすると、初回借入日の翌日から30日間金利0円が適用!さらにVポイント獲得メニュー達成前にプロミスアプリからVポイントの登録で1,000ポイント付与!

キャンペーン期日:未定

後悔がないようにしっかり返済計画を立ててローンを利用しよう

以上の通り、脱毛医療ローンの審査に落ちた場合でも、カードローンに申し込み、現金を借りることで、分割払いで施術を受けることが可能になります。

ただし、カードローンは医療ローンよりも金利が高いため、より利息の負担が厳しくなります。大手カードローンでは「初めて契約する場合に一定期間利息なし」という特典を提供していますが、支払いが長引くほど負担も重くなります。

カードローンは最後の切り札としてとっておきましょう。どしても審査に通れないにしても、諦めるという選択肢もあります。少なくとも利用の際には、しっかりと返済計画を立ててから利用しましょう。

おすすめカードローンまとめ

| 会社名 | おすすめポイント |

|---|---|

|

アコムは勤務先への在籍確認の電話連絡一切なしを明言しているため、「急に職場に電話がかかってくる」ことがない。さらに「はじめてのアコム」と呼ばれるように初めてカードローンに申し込む人から選ばれやすいことから、消費者金融の中では審査通過率が最も高く、審査面でもおすすめ。

※情報元:マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ) |

|

| 会社名 | おすすめポイント |

プロミスは融資スピードが早く最短3分!また無利息期間も「契約日」ではなく「借入日」が起点となるので、無駄に日数を消化してしまう可能性が低い。契約だけしておいて、必要な時にお金を借りればその時点から30日間無利息で借りられる。

|

|

| 会社名 | おすすめポイント |

アイフルも原則として、勤務先への電話連絡なし申込時に勤務先への電話連絡を行わない。さらに融資スピードが速く、申し込みから借入までは最短18分。電話連絡がないため、土日でも審査が進む可能性が高い。急いでいる人におすすめ。

|

|

| 会社名 | おすすめポイント |

銀行が提供しているカードローンは消費者金融と異なり、貸金業法の影響を受けない。そのため消費者金融とは審査が若干異なる。例えば複数の消費者金融との契約が原因で審査に落ちた場合でも、銀行カードローンなら通過できる可能性もある。もちろん非auユーザー、じぶん銀行口座を持っていなくても利用可能。また、今なら新規契約で1,000円相当のPontaがもらえる。

|

お役立ち記事をピックアップ!

即日融資カードローン

即日融資カードローン 専業主婦でも借りられる

専業主婦でも借りられる 低金利が魅力のカードローン

低金利が魅力のカードローン 無利息期間があるカードローン

無利息期間があるカードローン 大口融資可能なカードローン

大口融資可能なカードローン ローンを一本化!おまとめローン

ローンを一本化!おまとめローン 安心の銀行系カードローン

安心の銀行系カードローン 収入証明不要のカードローン

収入証明不要のカードローン 来店不要のカードローン

来店不要のカードローン 初心者でも安心のカードローン

初心者でも安心のカードローン おすすめ学生ローン

おすすめ学生ローン パート・アルバイトOK

パート・アルバイトOK 総量規制対象外のカードローン

総量規制対象外のカードローン WEB・スマホだけで申込OK

WEB・スマホだけで申込OK 在籍確認電話がないカードローン

在籍確認電話がないカードローン

1万円借りる

1万円借りる 10万円借りる

10万円借りる 50万円借りる

50万円借りる 100万円借りる

100万円借りる

つまりこの場合、ローンを組んで施術を受けるのは諦めた方が良い。もしくは、後ほど紹介する通り、カードローンを利用して現金を借りましょう。

補足の達人