単式簿記と複式簿記の特徴と違いについて解説

簿記には一般的に「単式簿記」と呼ばれる方法と「複式簿記」と呼ばれる方法があります。

日商簿記では複式簿記方式を採用していますが、単式簿記の概要もある程度把握しておいた方が良いでしょう。

このページではこれらの違いについて解説します。

単式簿記とは 一つの勘定科目に絞って記録する方法

単式簿記とは、取引を一つの勘定科目に絞って記録する方法のことです。

これは、家計簿のように購入日 商品名 金額だけを記入するイメージです。

下の表が単式簿記のイメージです。

複式簿記とは 借方・貸方それぞれに勘定科目に記録する方法

一方、勘定科目を一つに絞りこまずに借方・貸方に分けて記帳する方法を複式簿記といいます。

日商簿記3級の仕訳問題はすべてこの複式簿記を用います。

下の例のように、左側の借方、右側の貸方、いずれにも必ず勘定科目を記帳します。

8/1、A社の株式を1株あたり80円で100株購入し、代金は売買手数料500円とともに現金で支払った

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 8,500 | 現金 | 8,500 |

6/31、所有しているA社の株式100株につき1株あたり2円の配当があり、株式配当金領収書を受け取った

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 200 | 受取配当金 | 200 |

複式簿記の特徴は取引の二面性

複式簿記最大の特徴は、取引の二面性です。

取引の二面性とは1つの取引を2つの側面から捉えることです。

全ての取引には原因としての側面と結果としての側面があります。

360円のハムを買った

この取引はハムの購入(資産の増加)という原因に対し、て現金の減少(資産の減少)という結果、二つの側面があります。

このように取引には理由と結果が結び付いています。

これを取引の二面性といい、複式簿記の最大の特徴です。

複式簿記における仕訳(しわけ)とは

仕訳とは、複式簿記において先の例に挙げた二つの側面を借方・貸方に記帳する手法のことです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品 | 360 | 現金 | 360 |

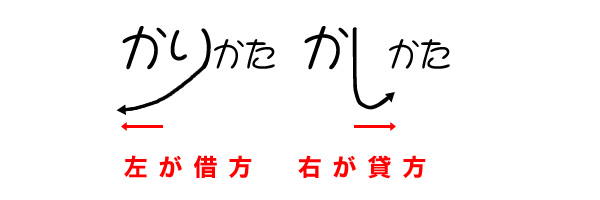

左側を借方(かりかた)、右側(かしかた)といいます。

ハムは商品と書く、商品は左側に、現金は右側に書く、など様々なルールがあります。

第1章 簿記の基本 コンテンツ一覧

- 簿記とは何か?簿記の目的と財務諸表の概要を解説

- 簿記における5つの勘定、勘定科目の概要を解説

- 財政状況を明らかにする貸借対照表(B/S)の仕組みを解説

- 経営成績を明らかにする損益計算書(P/L)の仕組みを解説

- 取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

- 単式簿記と複式簿記の特徴と違いについて解説

- 簿記における勘定グループ:資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:負債の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

- 転記:簿記で仕訳帳から総勘定元帳へ書き移す作業の概要を解説

- 日商簿記3級で出題される主要簿と補助簿について解説

- 仕訳帳:すべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

- 総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ