総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

このページでは主要簿のひとつである総勘定元帳の概要と記帳ルールを解説します。

日商簿記3級試験では必ず出題される重要な帳簿です。基本をしっかりとおさえましょう。

総勘定元帳とは

総勘定元帳は勘定科目ごとに取引が記録される主要簿のことです。

仕訳帳の内容が勘定科目ごとに転記されます。

総勘定元帳を確認すればそれぞれの勘定科目の残高や発生金額が把握できます。

貸借対照表(B/S)や損益計算書(P/L)は勘定科目毎の金額が表示されているので財務諸表作成には総勘定元帳が欠かせないアイテムなのです。

総勘定元帳の構成と転記ルール

総勘定元帳は仕訳帳から転記されるため、二つの主要簿を見比べるとその構成を理解しやすいです。

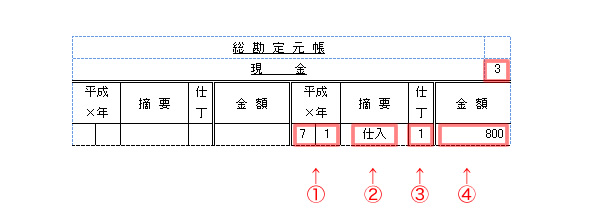

下の図は、資産勘定グループの勘定科目である現金の総勘定元帳の一部を抜粋したものです。

①日付欄、②摘要欄、③仕丁欄、④金額欄の転記ルールは下の通りです。

実務においてはその会社のルールに従って転記して頂きますが、日商簿記3級においては次のルールの通り学習してください。(試験の際は出題ルールに従って回答してください)

| 項目 | 記帳ルール |

|---|---|

| ① 日付欄 | 取引の行われた月日を記入します。 |

| ② 摘要欄 |

相手勘定科目を記入します。 転記のルールで説明した通りここでも相手勘定を仕訳とは逆側に記載してください。 また、相手勘定が2つ以上あるときは諸口と書きます。 |

| ③ 仕丁欄 | 仕訳帳のページ番号を記入します。 |

| ④ 金額欄 | 借方欄には仕訳帳の借方の金額を、貸方欄には仕訳帳の貸方の金額を記入します。 |

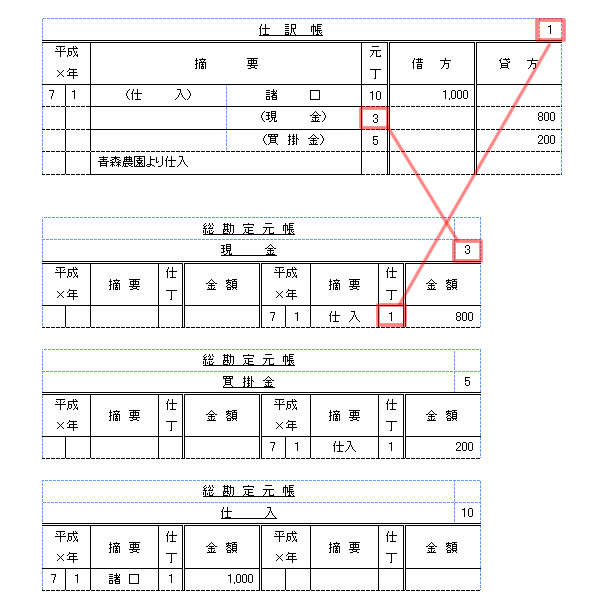

仕訳帳から総勘定元帳への転記例

それでは、仕訳帳から総勘定元帳への転記の例をもとに両者の関連性を確認しましょう。

7/1、仕入先青森農園から商品を1,000円で仕入れ、代金は現金800円を支払い、残りは掛けとして翌日末に支払うこととした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,000 | 現金 買掛金 |

800 200 |

この取引では「仕入」「現金」「買掛金」3つの勘定科目を使用しています。

総勘定元帳は勘定科目毎にまとまった帳簿なので、勘定科目ごとにそれぞれ転記します。

勘定科目の数だけ総勘定元帳のページがあります。

仕訳帳には元丁欄、総勘定元帳には仕丁欄があり、それぞれの帳簿のどこへ(どこから)転記をしているかがわかるような仕組みになっています。

上の例では、総勘定元帳の現金勘定を参照する際は、総勘定元帳の3ページを見ます。ここから両者の参照先/元を把握できます。

第1章 簿記の基本 コンテンツ一覧

- 簿記とは何か?簿記の目的と財務諸表の概要を解説

- 簿記における5つの勘定、勘定科目の概要を解説

- 財政状況を明らかにする貸借対照表(B/S)の仕組みを解説

- 経営成績を明らかにする損益計算書(P/L)の仕組みを解説

- 取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

- 単式簿記と複式簿記の特徴と違いについて解説

- 簿記における勘定グループ:資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:負債の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

- 転記:簿記で仕訳帳から総勘定元帳へ書き移す作業の概要を解説

- 日商簿記3級で出題される主要簿と補助簿について解説

- 仕訳帳:すべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

- 総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ