簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/29

このページでは5つの勘定グループのひとつの費用について解説します。

簿記における勘定グループ:費用とは何か

費用とは、従業員の給与や事務所費、通信費、広告費など収益を得るために費やされたもののことで、資本を減らす原因となりうるものを指します。

たとえば、レストランならシェフやウエイターの人件費、料理の材料費、光熱費、ホットペッパーなどへの広告費などが費用に該当します。

費用グループの勘定科目

費用に該当する代表的な勘定科目は以下の通りです。

日商簿記3級では、この他に様々な費用勘定が出題されますので他のページでも個別に解説します。

- 給料:従業員に支払った給料

- 支払家賃:事務所や工場などの賃貸料

- 広告費:企業を宣伝するために費やした広告料

費用の仕訳方法

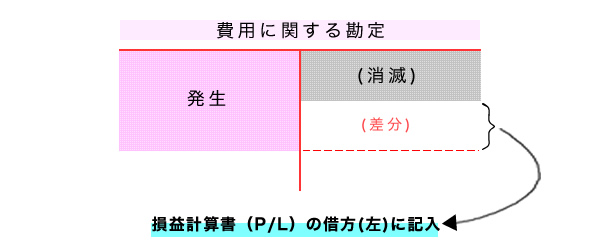

費用に属する勘定は、発生したら借方(左側)に、消滅したら貸方(右側)へ記入します。

発生した額から消滅分を引いた金額を損益計算書(P/L)の借方に記入します。

第1章 簿記の基本 コンテンツ一覧

- 簿記とは何か?簿記の目的と財務諸表の概要を解説

- 簿記における5つの勘定、勘定科目の概要を解説

- 財政状況を明らかにする貸借対照表(B/S)の仕組みを解説

- 経営成績を明らかにする損益計算書(P/L)の仕組みを解説

- 取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

- 単式簿記と複式簿記の特徴と違いについて解説

- 簿記における勘定グループ:資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:負債の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

- 転記:簿記で仕訳帳から総勘定元帳へ書き移す作業の概要を解説

- 日商簿記3級で出題される主要簿と補助簿について解説

- 仕訳帳:すべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

- 総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ