簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/29

このページでは5つの勘定グループのひとつの純資産について解説します。

簿記における勘定グループ:純資産とは何か

純資産とは資産の総額から負債の総額を差し引いたものです。

資産 - 負債 = 純資産

貸借対照表(B/S)が上の図のような構成になっているため、この計算式が当てはまります。

純資産に該当するものは大きく2つ。

純資産に該当するもの1:商売を始めた時に出資したお金

事業を開始するにあたり、従業員の給料、事務所費、設備費などの元手が必要になります。

これらの資金は、経営者自身もしくは他人からお金を出資してもらう必要があります。

出所に関わらず事業のために出資したお金を出資金(資本金)と言い、純資産に分類します。

純資産に該当するもの2:もうけとして増えたお金

事業で利益をあげて貯めたお金は繰越利益余剰金といいます。

このお金も純資産に分類されます。

純資産に属する勘定科目

純資産に該当する代表的な勘定科目は2つあります。

日商簿記3級では、この2つの勘定科目さえ覚えておけば大丈夫です。

- 資本金:株主からの出資金

- 繰越利益剰余金:会社が出した利益

純資産の仕訳方法

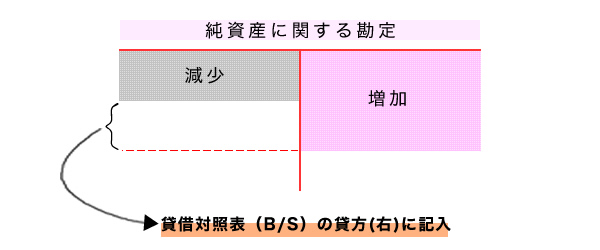

純資産に属する勘定科目は、

増加したら貸方(右側)に、減少したら借方(左側)へ記入します。

差し引いた金額(差貸借対照表(B/S)の貸方(右側)に記入します。

第1章 簿記の基本 コンテンツ一覧

- 簿記とは何か?簿記の目的と財務諸表の概要を解説

- 簿記における5つの勘定、勘定科目の概要を解説

- 財政状況を明らかにする貸借対照表(B/S)の仕組みを解説

- 経営成績を明らかにする損益計算書(P/L)の仕組みを解説

- 取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

- 単式簿記と複式簿記の特徴と違いについて解説

- 簿記における勘定グループ:資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:負債の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

- 転記:簿記で仕訳帳から総勘定元帳へ書き移す作業の概要を解説

- 日商簿記3級で出題される主要簿と補助簿について解説

- 仕訳帳:すべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

- 総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ