取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

このページでは、簿記の全体像をつかんでもらうために、取引の発生から財務諸表(決算書)ができるまでの全体の流れを解説します。

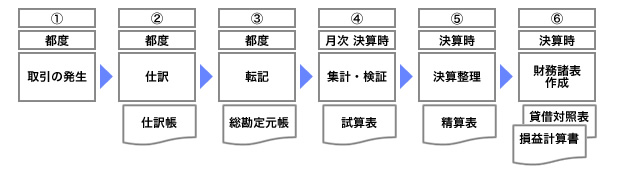

簿記一巡の流れ 全体の流れと作業内容

取引が発生してから財務諸表(決算書)が完成するまでの流れは次の通りです。まず大きな流れを覚えましょう。

会社によって作成される資料の種類や名称、順序は異なりますが、日商簿記3級ではおおむねこのように説明しているので、受験生はこの流れで覚えて問題ありません。

①~③の取引、仕訳、転記は日々発生します。そこで、「仕訳表」と「総勘定元帳」という資料が更新されます。

次に、週次~決算のタイミングで「試算表」が作成され、

決算時には「精算表」を基に「財務諸表」が作成されます。

また、必要に応じて「補助簿」という帳簿を作成します。

このページでは前半の①~③について詳しく解説します。

① 取引とは

取引とは、企業や商店の資産、負債、資本、収益、費用の何れかが増減するアクションのことを指します。

一般的な取引とは意味合いが異なります。

簿記では、あくまで財務諸表に影響のあるアクションのみを取引と言います。

たとえば、得意先と年間に100万円分の取引を行う契約を結びました。

これはビジネスの上では非常に意味のある取引かもしれませんが、5つの勘定は増減しないので簿記上に取引には該当しません。

その後、10万円分の商品を得意先に販売して現金を受け取った際は、売上になってお金が入るため収益と資産が増えます。これは簿記上の取引に該当します。

また、火災により建物が焼けた場合、一般的には建物が焼けたことを取引とは言いませんが、建物という資産価値が減るので簿記上は取引に該当します。

簿記では、これらの取引が発生するたびに、②の仕訳を行います。

② 仕訳とは

仕訳とは、発生した取引の内容を勘定科目と金額を使って記帳する方法のことです。

このように借方と貸方にそれぞれ勘定科目と金額を記入します。見たことのある方も多いでしょう。

7/20、当座預金に現金1,000円を預け入れした

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 1,000 | 現金 | 1,000 |

取引の内容によって仕訳のルールは異なるため、簿記3級といえどもマスターするにはそれなりの時間がかかります。

簿記3級に必要な仕訳のルールは、ページを分けて順に解説します。

③ 転記とは

転記とは仕訳した取引を「仕訳帳」から「総勘定元帳」へ転記する作業のことです。

転記をすることで仕訳した内容が集計しやすくなります。

転記のページで詳しく解説します。

第1章 簿記の基本 コンテンツ一覧

- 簿記とは何か?簿記の目的と財務諸表の概要を解説

- 簿記における5つの勘定、勘定科目の概要を解説

- 財政状況を明らかにする貸借対照表(B/S)の仕組みを解説

- 経営成績を明らかにする損益計算書(P/L)の仕組みを解説

- 取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

- 単式簿記と複式簿記の特徴と違いについて解説

- 簿記における勘定グループ:資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:負債の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

- 転記:簿記で仕訳帳から総勘定元帳へ書き移す作業の概要を解説

- 日商簿記3級で出題される主要簿と補助簿について解説

- 仕訳帳:すべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

- 総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ