簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/29

このページでは5つの勘定グループのひとつの収益について解説します。

簿記における勘定グループ:収益とは何か

収益とは、商品やサービスを販売したりして得た収入などが該当し、資本を増やす原因となるもののことです。

たとえば、レストランならお客さんから頂いた飲食代金、アパレルなら商品を販売した金額、ゴルフ場ならプレー料金が収益に該当します。

収益グループの勘定科目

収益に該当する代表的な勘定科目は以下の通りです。

- 売上:商品売買などによって得た金額

- 受取利息:預金や貸付金で得た利息

- 有価証券売却益:株式等の有価証券を売却した際のもうけ

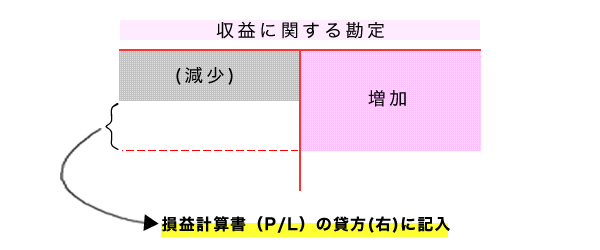

収益の仕訳方法

収益に属する勘定は、発生したら貸方(右側)に、消滅したら借方(左側)へ記入します。

また、発生した額から消滅分を引いた金額を損益計算書(P/L)の貸方(右側)に記入します。

収益の消滅とは、一度発生した収益が取り消されてしまうことです。

たとえば、売上を計上したのですが商品の品質が悪くて返品になった時に一度発生したはずの売上を取り消すケースなどがあります。

日商簿記3級試験ではあまり出題されませんが、実務では頻繁に発生する取引です。

第1章 簿記の基本 コンテンツ一覧

- 簿記とは何か?簿記の目的と財務諸表の概要を解説

- 簿記における5つの勘定、勘定科目の概要を解説

- 財政状況を明らかにする貸借対照表(B/S)の仕組みを解説

- 経営成績を明らかにする損益計算書(P/L)の仕組みを解説

- 取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

- 単式簿記と複式簿記の特徴と違いについて解説

- 簿記における勘定グループ:資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:負債の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

- 転記:簿記で仕訳帳から総勘定元帳へ書き移す作業の概要を解説

- 日商簿記3級で出題される主要簿と補助簿について解説

- 仕訳帳:すべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

- 総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ