経営成績を明らかにする損益計算書(P/L)の仕組みを解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/29

このページでは会社や商店の経営成績を明らかにする財務諸表、損益計算書(P/L)について解説します。

損益計算書(P/L)とは

貸借対照表(B/S)は財政状態を明らかにする財務諸表なのに対して、損益計算書(P/L)は会社や商店の経営成績を明らかにする財務諸表、英語ではProfit and Loss Statementといい、略してP/Lです。

損益計算書(P/L)は経営成績(もうけ)を明らかにする財務諸表です。

つまり、1年間(もしくは半年や四半期で)売上と費用がいくらで、利益がいくらあるのかがわかります。

売上や利益はニュースでもよく耳にするワードなので貸借対照表(B/S)よりも馴染みやすいと思います。

損益計算書(P/L)の構造

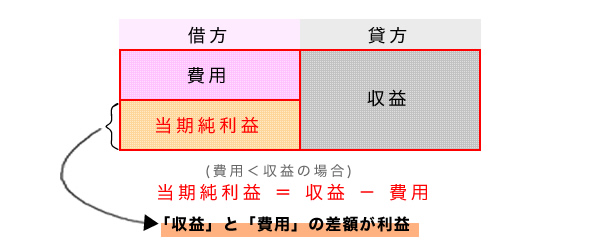

損益計算書(P/L)は下のような構造です。

損益計算書(P/L)には収益、費用、2つの勘定グループに該当する勘定科目が使用されます。

- 借方(右側)には費用

- 借方(左側)には収益

の勘定科目が並びます。

そして、そして費用と収益の差額が利益になります。

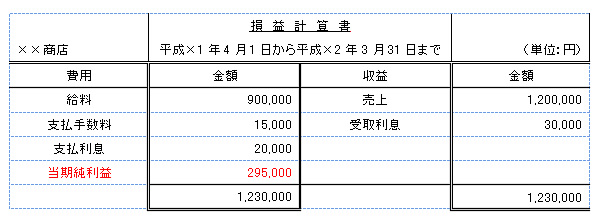

下の表は勘定科目を記載した損益計算書(P/L)です。

借方と貸方の総額は必ず一致します。

繰り返しになりますが、損益計算書(P/L)を眺めることで、会社がいくらの売上があっていくらの利益があるのかを簡単に把握できます。

損益計算書(P/L)に関わる算式

費用 + 当期純利益 = 収益

損益計算書(P/L)も貸借対照表(B/L)と同様に借方(左側)と貸方(右側)の総額は等しいため費用 + 当期純利益 = 収益の算式が成り立ちます。

第1章 簿記の基本 コンテンツ一覧

- 簿記とは何か?簿記の目的と財務諸表の概要を解説

- 簿記における5つの勘定、勘定科目の概要を解説

- 財政状況を明らかにする貸借対照表(B/S)の仕組みを解説

- 経営成績を明らかにする損益計算書(P/L)の仕組みを解説

- 取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

- 単式簿記と複式簿記の特徴と違いについて解説

- 簿記における勘定グループ:資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:負債の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

- 転記:簿記で仕訳帳から総勘定元帳へ書き移す作業の概要を解説

- 日商簿記3級で出題される主要簿と補助簿について解説

- 仕訳帳:すべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

- 総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ