簿記における5つの勘定、勘定科目の概要を解説

このページでは5つの勘定と勘定科目の概要について解説します。

5つの勘定(勘定グループ)とは

財務諸表を使って財務状態と経営成績を利害関係者に報告するために、簿記では大きく5つの指標を用意しています。

この5つの指標を勘定もしくは勘定グループといいます。

財務状態を表し、貸借対照表(B/L)に反映されるのが資産、負債、純資産の3つです。

経営成績を表し、損益計算書(P/L)に反映されるのが収益と費用の2つです。

勘定グループについては他のページで詳しく解説しますので、このページでは、5つの勘定の名前をしっかり覚えてください。

- 資産の詳しい解説:資産の概要と代表的な勘定科目を解説

- 負債の詳しい解説:負債の概要と代表的な勘定科目を解説

- 純資産の詳しい解説:純資産の概要と代表的な勘定科目を解説

- 収益の詳しい解説:収益の概要と代表的な勘定科目を解説

- 費用の詳しい解説:費用の概要と代表的な勘定科目を解説

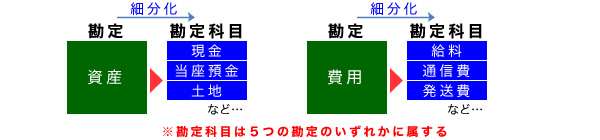

勘定科目とは

勘定科目とは、勘定をさらに細かく分類した項目のことです。

例えば、

- 資産の勘定には、現金、当座預金、土地、建物、備品

- 費用の勘定には、給料、通信費、発送費

などの勘定科目があります。

勘定科目は必ず5つの勘定グループのどれかに属しています。

簿記では、お金やモノの出入りがあった時、それぞれのシーンに適した勘定科目を使用します。

また、勘定科目は財務諸表を扱うすべての人が理解できる&統一された名称にします。

例えば、取引を記録するA子さんとB子さんが現金を使って商品を購入した場合、

A子さんは「商品」や「現金」と記録し、

一方のB子さんは「モノ」や「お金」と記録していたら、

これらが会計上同じものとして扱って良いのかが判断できなくなってしまいます。集計も大変です。

そこで、お金の出入りの記録はすべて勘定科目「現金」を使うとルールを決めれば間違えることはありません。

勘定科目はどこまで細分化するのか?

勘定科目は勘定を細分化した項目です。

一体、どこまで細かく分類すべきでしょうか。

たとえば、肉の卸売をしている会社が色々なお肉を仕入れた時に、

「豚肉」、「牛肉」、「鶏肉」、「ハム」という勘定科目を作って仕入れの度に異なる勘定科目を記録していたら、財務諸表を見たときにどれだけの商品を仕入れたのかが把握しづらくなります。

これらのお肉は、全てお客さんに売るための商品なので財務諸表ではひとつの勘定科目「商品」を使います。

一方で、

「豚、牛、鶏など動物単位での仕入額を管理したい」

「モモ、ロース、ランプなど部位ごとの仕入額を管理したい」

このような財務諸表では必要としないニーズは簿記とはで紹介した管理会計の範囲で対応します。

(ここからは簿記3級で出題されません)

たとえばこの場合は、商品の分類ごとにに番号(商品コード)を割り当ててコンピューターなどで管理しています。商品コードは勘定科目よりもさらに細かい分類です。

商品の分類ごとにに番号(商品コード)を割り当ててコンピューターなどで管理しています。商品コードは勘定科目よりもさらに細かい分類です。

たとえば牛のロースの商品コードを112233と設定して、商品を購入したり販売した時に商品コードを記録します。

さらに、この商品がどれだけ売れたか知りたい時には商品コードで検索して商品ごとの売上を確認します。

どこまで細かく管理するかは企業の方針により異なります。

第1章 簿記の基本 コンテンツ一覧

- 簿記とは何か?簿記の目的と財務諸表の概要を解説

- 簿記における5つの勘定、勘定科目の概要を解説

- 財政状況を明らかにする貸借対照表(B/S)の仕組みを解説

- 経営成績を明らかにする損益計算書(P/L)の仕組みを解説

- 取引の発生から財務諸表(決算書)ができるまで 簿記一巡の流れを解説

- 単式簿記と複式簿記の特徴と違いについて解説

- 簿記における勘定グループ:資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:負債の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:純資産の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:収益の概要と代表的な勘定科目を解説

- 簿記における勘定グループ:費用の概要と代表的な勘定科目を解説

- 転記:簿記で仕訳帳から総勘定元帳へ書き移す作業の概要を解説

- 日商簿記3級で出題される主要簿と補助簿について解説

- 仕訳帳:すべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

- 総勘定元帳:勘定科目ごとにすべての簿記上の取引が記帳された帳簿の概要と記帳ルールを解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ