有価証券の評価替え:決算で有価証券の評価額を財務諸表に反映するルールと仕訳を解説

このページでは、決算整理事項のひとつである有価証券の評価替えに関するルールや仕訳方法について解説します。

有価証券の評価替えとは

有価証券を購入した時は取得原価で記帳します。

ところが有価証券は、購入した後も市場で売買されるので日々市場価値が変化します。100円で買った株が50円に下がるかもしれないし、150円に上がるかもしれません。

財務諸表には財務状態と経営成績を明らかにする目的が課せられているため、最新の市場価値を反映しなければいけません。

大量に購入した株が紙屑になることもあり得るため正確に示す必要があります。

前置きが長くなりましたが、この有価証券の市場価額を帳簿に反映する作業を評価替えといい、決算整理事項のひとつです。

有価証券の評価替えの仕訳ルール

評価替えは、帳簿価額(簿価)と市場価額(時価)を比較して、値上がりしている時は有価証券評価益(収益グループ)を貸方(右側)に、値下がりした時は有価証券評価損(費用グループ)を借方(左側)に記入します。

これと同時に対象となる有価証券勘定(資産グループ)を増減させます。

それでは仕訳を確認しましょう。

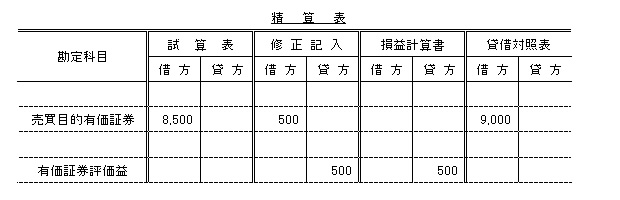

決算において、所有しているA社の株式が取得原価8,500円に対して時価が9,000円だったため評価替えを行った

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 500 | 有価証券評価益 | 500 |

取得原価8,500円<時価9,000円なので、評価益が発生します。貸方(右側)に有価証券評価益勘定(収益グループ)を記入します。

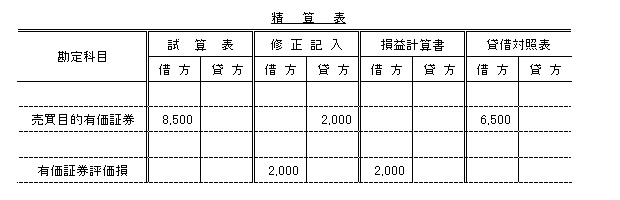

決算において、所有しているA社の株式が取得原価8,500円に対して時価が6,500円だったため評価替えを行った

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券評価損 | 2,000 | 売買目的有価証券 | 2,000 |

取得原価8,500円>時価6,500円なので、評価損が発生します。借方(左側)に有価証券評価損勘定(費用グループ)を記入します。

以上が、有価証券の評価替えに関する仕訳に関する解説です。

第3章 決算手続き コンテンツ一覧

- 決算手続きの流れ:貸借対照表と損益計算書を作成する一連の流れを解説

- 試算表:総勘定元帳へスムーズに転記するための一覧表の内容を解説

- 精算表:財務諸表を作る過程で使用する一覧表のフォーマットや記入方法を解説

- 現金過不足:帳簿と実際の現金残高に差異があった時の決算整理の方法を解説

- 売上原価計算:売上原価、売上総利益の計算方法を解説

- 消耗品:期末の消耗品在庫の処理方法を解説

- 貸倒引当金の設定:得意先の倒産や未払いに備えたお金の設定、仕訳方法を解説

- 有価証券の評価替え:決算で有価証券の評価額を財務諸表に反映するルールと仕訳を解説

- 固定資産の減価償却:取得した固定資産の価値を費用計上する方法、仕訳ルールを解説

- 費用・収益の繰延べと見越し:決算日を跨いだ費用・収益の調整方法と仕訳ルールを解説

- 資本引出金の振替え:決算時に資本引出金の残高がある場合の振替え作業と仕訳ルールを解説

- 損益勘定振替:収益と費用の差額を計算して当期純利益(損失)を求める方法を解説

- 資本振替:当期純利益(損失)を資本金に反映する方法と仕訳ルールを解説

- 勘定の締め切り:勘定科目ごとに翌期に持ち越す残高を確定させる作業方法を解説

- 繰越試算表の作成:翌期に繰り越す勘定科目の残高の正確性を確認するための帳簿の作成方法を解説

- 財務諸表の作成:日商簿記3級試験で貸借対照表と損益計算書を作成する方法と注意点を解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ