勘定の締め切り:勘定科目ごとに翌期に持ち越す残高を確定させる作業方法を解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/30

決算整理の後、財務諸表を作成するまでに大きく分けて5つのステップがあります。

このページでは、3つ目のステップの勘定の締め切りについて解説します。

勘定の締め切りとは

STEP2で当期純利益の資本金への振替が終わり、すべての勘定科目の金額が確定しました。

ここで、貸借対照表に反映される資産、負債、純資産勘定の残高を確認し、翌期にいくら持ち越すのか確定する作業を行います。これを勘定の締め切りといいます。

「当期の取引でこれだけの残高が発生しました。翌期はこの残高でスタートします」と、確認する作業です。

一方、損益計算書に反映される費用勘定、収益勘定は期末にすべてリセットするルールなのでこの作業は行いません。

総勘定元帳への記帳方法

勘定の締め切りは、総勘定元帳に記帳する作業です。

これを該当する勘定科目すべてに対して行います。

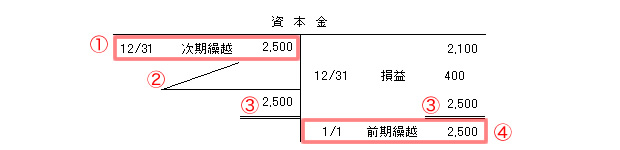

具体的な記入例は次の通り。

| タイトル | 記載内容 |

|---|---|

| ① 次期繰越 | 期末時点での残高を記載します。 |

| ② 斜め罫線 | 左右が同じ高さに並ぶように調整するため、行数が少ない方に斜め罫線を記載します。 |

| ③ 二重線 | 借方、貸方両方に合計額を記載し、その下に二重線を引きます。 |

| ④ 前期繰越 | 次期の期首日付と繰越金額を記載します。次期はこの金額を基に記帳が行われます。 |

勘定科目によって金額は異なりますが、難しい作業ではありません。

日商簿記3級試験においては、「なぜ勘定を締め切る必要があるのか」を理解しておけば簡単に解ける内容です。

第3章 決算手続き コンテンツ一覧

- 決算手続きの流れ:貸借対照表と損益計算書を作成する一連の流れを解説

- 試算表:総勘定元帳へスムーズに転記するための一覧表の内容を解説

- 精算表:財務諸表を作る過程で使用する一覧表のフォーマットや記入方法を解説

- 現金過不足:帳簿と実際の現金残高に差異があった時の決算整理の方法を解説

- 売上原価計算:売上原価、売上総利益の計算方法を解説

- 消耗品:期末の消耗品在庫の処理方法を解説

- 貸倒引当金の設定:得意先の倒産や未払いに備えたお金の設定、仕訳方法を解説

- 有価証券の評価替え:決算で有価証券の評価額を財務諸表に反映するルールと仕訳を解説

- 固定資産の減価償却:取得した固定資産の価値を費用計上する方法、仕訳ルールを解説

- 費用・収益の繰延べと見越し:決算日を跨いだ費用・収益の調整方法と仕訳ルールを解説

- 資本引出金の振替え:決算時に資本引出金の残高がある場合の振替え作業と仕訳ルールを解説

- 損益勘定振替:収益と費用の差額を計算して当期純利益(損失)を求める方法を解説

- 資本振替:当期純利益(損失)を資本金に反映する方法と仕訳ルールを解説

- 勘定の締め切り:勘定科目ごとに翌期に持ち越す残高を確定させる作業方法を解説

- 繰越試算表の作成:翌期に繰り越す勘定科目の残高の正確性を確認するための帳簿の作成方法を解説

- 財務諸表の作成:日商簿記3級試験で貸借対照表と損益計算書を作成する方法と注意点を解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ