費用・収益の繰延べと見越し:決算日を跨いだ費用・収益の調整方法と仕訳ルールを解説

期中に記録した取引の中には正確に損益が反映できないものがあります。

たとえば、翌期以降の収益・費用が含まれていたり、当期に計上すべき収益・費用の代金の受渡ができておらず記帳されない取引があります。

これらは記帳方法を間違えたのでなく、取引の特性によって決算時に修正仕訳しなければならない取引なのです。

これから説明する内容は、費用・収益の繰延べ・見越しといって、決算時に今期に計上すべき費用・収益を明確にする決算整理事項です。

費用・収益の繰延べとは

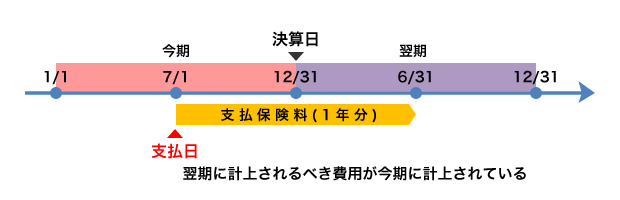

12月末が決算日の会社が7月1日に1年分の保険料を支払った場合、

今期の半年分(6か月)の保険料と併せて、翌期分(6か月分)も支払います。

ここで、納めた保険料を全額費用に計上してしまうと、今年の決算書に来期の支払保険料までも反映されてしまいます。

今期の決算書には今期の保険料のみを計上しなければいません。翌期分の保険料は今期の決算書からは取り除かなければいけません。

このような翌期の費用を取り除く処理を費用の繰延べといいます。これに対して、今期に計上した翌期分の収益を取り除く処理は収益の繰延べといいます。

仕訳例:費用の繰延べ

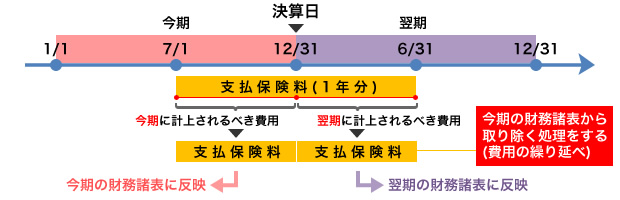

費用として支払った金額のうち、翌期以降の費用となる分は前払費用勘定に振替えます。

前払勘定は翌期以降の費用を既に支払っているので資産グループです。

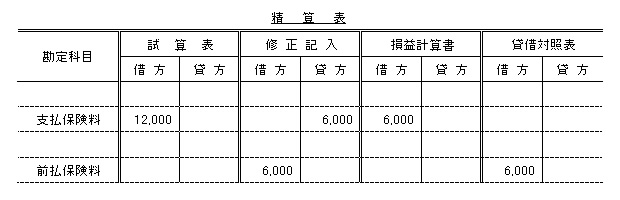

7/1に向こう1年分の保険料を12,000円現金で支払った。東京商店の会計期間は1/1から12/31であるため、決算時に繰延べ処理を行う。なお、勘定科目は前払保険料を使用する

既に7/1の時点で12,000円の保険料を支払っているため期中に下の仕訳が行われています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払保険料 | 12,000 | 現金 | 12,000 |

この仕訳には翌期に計上されるはずの保険料6,000円が今期の費用として計上されています。

したがって、6,000円を翌期に繰延べる必要があるので、決算時に前払保険料勘定に振り替えます。

借方(左側)に前払保険料勘定(資産グループ)、貸方(右側)に支払保険料(費用グループ)を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払保険料 | 6,000 | 支払保険料 | 6,000 |

仕訳例:収益の繰延べ

収益として受け取った金額のうち、翌期以降の収益となる分は前受収益勘定に振替えます。

前受勘定は翌期以降の収益を既に受け取ってしまっているため負債グループに属します。

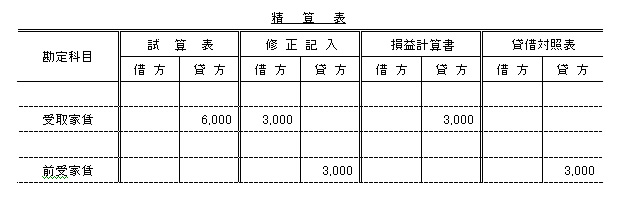

7/1に向こう1年分の家賃を6,000円を現金で受け取った。東京商店の会計期間は1/1から12/31であるため、決算時に繰延べ処理を行う。なお、勘定科目は前受家賃を使用する

東京商店は既に7/1に1年分の家賃6,000円受け取っています。その時は下記の仕訳が行われています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 12,000 | 受取家賃 | 12,000 |

この仕訳には翌期の家賃収益3,000円が今期の収益として計上されています。

したがって3,000円分を翌期に繰延べる必要があるため決算時に下記の仕訳を行います。

既に収益計上していた6,000円の受取家賃のうち3,000円分を翌期の収益に振り替えるため、借方(左側)に受取家賃勘定(収益グループ)、貸方(右側)に前受家賃勘定(負債グループ)を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取家賃 | 3,000 | 前受家賃 | 3,000 |

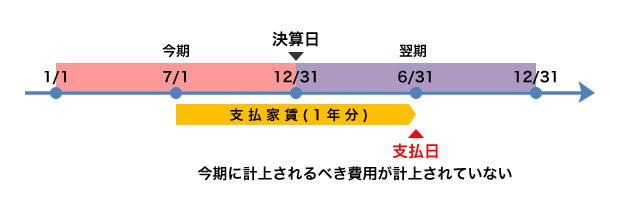

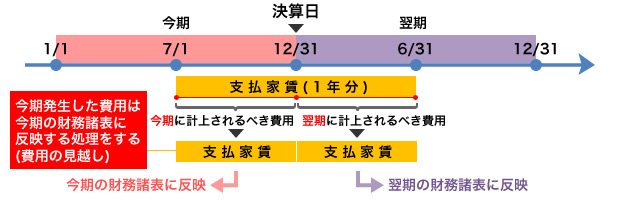

費用・収益の見越しとは

1年分の家賃を契約してから1年後に支払う(後払いの)場合、

今期の家賃を支払う前に決算日を迎えてしまいます。期中ではお金の取引が発生しませんが今期の家賃分は費用に計上しなければいけません。つまり半年分(7月1日~12月31日)の家賃を今期の決算書に含める必要があります。

このように今期分の費用を計上する処理を費用の見越しといいます。一方、今期分の収益を計上する処理のことを収益の見越しといいます。

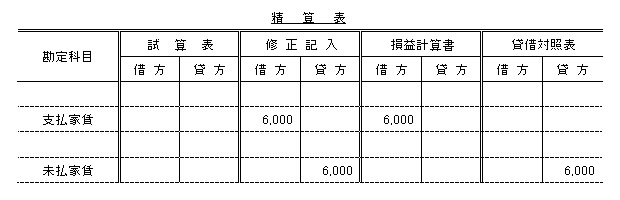

仕訳例:費用の見越し

当期に計上すべき費用で未払いの分は借方(左側)に費用勘定を計上し、未払費用勘定(負債グループ)を貸方(右側)に記入します。

未払費用勘定は支払うべき費用を未だ支払っていない、債務として扱われるので負債グループに属します。

7/1に賃貸契約を締結し家賃は1年後に全額12,000円支払うこととした。東京商店の会計期間は1/1から12/31であるため、決算時に見越し処理を行う。なお、勘定科目は未払家賃勘定を使用する

この取引では家賃をまだ支払っていないため、期中の仕訳は発生していません。

したがって、決算整理で今期に計上されるべき家賃6カ月分、6,000円を費用計上します。

今期計上されるべき家賃6,000円を計上するため、支払家賃勘定(費用グループ)を借方(左側)に、家賃未払分を未払家賃勘定として貸方(右側)に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払家賃 | 6,000 | 未払家賃 | 6,000 |

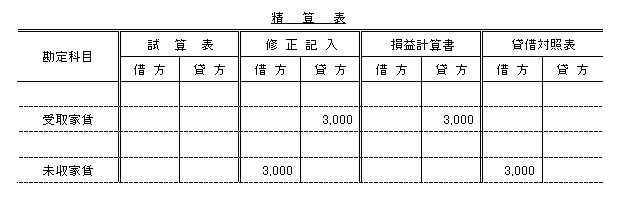

仕訳例:収益の見越し

当期に計上すべき収益なのにお金を回収していない取引は借方(左側)に未収収益勘定を計上し、収益勘定(収益グループ)を貸方(右側)に記入します。

未収収益勘定は、まだ受け取れていないお金、つまり債権として扱われるため資産グループに属します。

7/1に賃貸契約を締結し家賃は1年後に全額6,000円を受け取ることとした。東京商店の会計期間は1/1から12/31であるため、決算時に収益処理を行う。なお、勘定科目は未収家賃勘定を使用する

家賃はまだ受け取っておらず期中に仕訳をしていないので収益は未計上です。

したがって決算整理で今期計上されるべき家賃6カ月分、3,000円を費用計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収家賃 | 3,000 | 受取家賃 | 3,000 |

第3章 決算手続き コンテンツ一覧

- 決算手続きの流れ:貸借対照表と損益計算書を作成する一連の流れを解説

- 試算表:総勘定元帳へスムーズに転記するための一覧表の内容を解説

- 精算表:財務諸表を作る過程で使用する一覧表のフォーマットや記入方法を解説

- 現金過不足:帳簿と実際の現金残高に差異があった時の決算整理の方法を解説

- 売上原価計算:売上原価、売上総利益の計算方法を解説

- 消耗品:期末の消耗品在庫の処理方法を解説

- 貸倒引当金の設定:得意先の倒産や未払いに備えたお金の設定、仕訳方法を解説

- 有価証券の評価替え:決算で有価証券の評価額を財務諸表に反映するルールと仕訳を解説

- 固定資産の減価償却:取得した固定資産の価値を費用計上する方法、仕訳ルールを解説

- 費用・収益の繰延べと見越し:決算日を跨いだ費用・収益の調整方法と仕訳ルールを解説

- 資本引出金の振替え:決算時に資本引出金の残高がある場合の振替え作業と仕訳ルールを解説

- 損益勘定振替:収益と費用の差額を計算して当期純利益(損失)を求める方法を解説

- 資本振替:当期純利益(損失)を資本金に反映する方法と仕訳ルールを解説

- 勘定の締め切り:勘定科目ごとに翌期に持ち越す残高を確定させる作業方法を解説

- 繰越試算表の作成:翌期に繰り越す勘定科目の残高の正確性を確認するための帳簿の作成方法を解説

- 財務諸表の作成:日商簿記3級試験で貸借対照表と損益計算書を作成する方法と注意点を解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ