現金過不足:帳簿と実際の現金残高に差異があった時の決算整理の方法を解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/30

このページでは、決算整理事項のひとつである現金過不足の方法について解説します。

決算整理事項:現金過不足とは

現金の実際有高(実際の残高)と帳簿残高(帳簿上の残高)に差異があり、原因がわからなかった場合は、現金過不足勘定という仮勘定で記録します。

そして、決算日になって原因が判明した取引は正しい仕訳に修正します。

一方、調査しても原因が分からない場合は、現金過不足勘定を雑損勘定(費用グループ)もしくは雑益勘定(収益グループ)に振り替えます。

決算日において過不足が生じた場合も同様の対応をします。

現金過不足の仕訳

原因が分かった場合、分からなかった場合、それぞれのパターンの仕訳を解説します。

まずは、原因が分かった場合の仕訳例を紹介します。

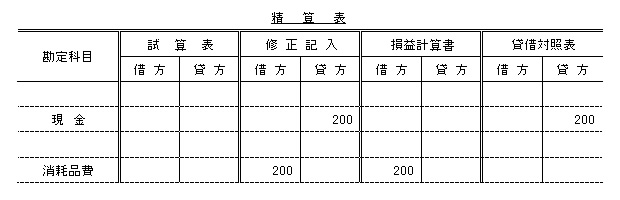

現金が200円不足していることが発覚した。原因を調査したところ、消耗品費の記帳漏れであることが判明した

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 200 | 現金 | 200 |

漏れていた仕訳を精算表にも記入します。

消耗品費勘定(費用グループ)を借方(左側)へ、現金勘定(資産グループ)を貸方(右側)へ記入します。

続いて、原因が分からなかった場合の仕訳例を紹介します。

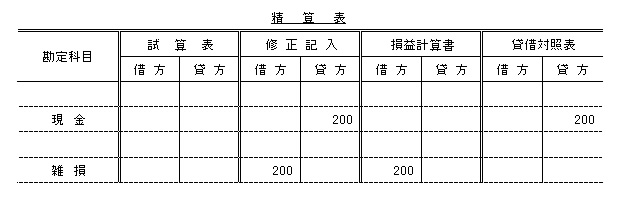

現金が200円不足していることが発覚した。原因を調査したが不明のため雑損勘定で処理することとした

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 雑損 | 200 | 現金 | 200 |

日商簿記3級試験では、原因が分からなかった場合に使用する勘定科目を指定されるので、問題文に従って仕訳を行います。

今回は問題文に従って、雑損勘定(費用グループ)を借方(左側)に記入します。

仕訳を精算表に反映することで、現金過不足に関する決算整理は完了です。

第3章 決算手続き コンテンツ一覧

- 決算手続きの流れ:貸借対照表と損益計算書を作成する一連の流れを解説

- 試算表:総勘定元帳へスムーズに転記するための一覧表の内容を解説

- 精算表:財務諸表を作る過程で使用する一覧表のフォーマットや記入方法を解説

- 現金過不足:帳簿と実際の現金残高に差異があった時の決算整理の方法を解説

- 売上原価計算:売上原価、売上総利益の計算方法を解説

- 消耗品:期末の消耗品在庫の処理方法を解説

- 貸倒引当金の設定:得意先の倒産や未払いに備えたお金の設定、仕訳方法を解説

- 有価証券の評価替え:決算で有価証券の評価額を財務諸表に反映するルールと仕訳を解説

- 固定資産の減価償却:取得した固定資産の価値を費用計上する方法、仕訳ルールを解説

- 費用・収益の繰延べと見越し:決算日を跨いだ費用・収益の調整方法と仕訳ルールを解説

- 資本引出金の振替え:決算時に資本引出金の残高がある場合の振替え作業と仕訳ルールを解説

- 損益勘定振替:収益と費用の差額を計算して当期純利益(損失)を求める方法を解説

- 資本振替:当期純利益(損失)を資本金に反映する方法と仕訳ルールを解説

- 勘定の締め切り:勘定科目ごとに翌期に持ち越す残高を確定させる作業方法を解説

- 繰越試算表の作成:翌期に繰り越す勘定科目の残高の正確性を確認するための帳簿の作成方法を解説

- 財務諸表の作成:日商簿記3級試験で貸借対照表と損益計算書を作成する方法と注意点を解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ