精算表:財務諸表を作る過程で使用する一覧表のフォーマットや記入方法を解説

このページでは、決算整理前に試算表から財務諸表を作る過程で使用する精算表のフォーマットや記入方法について解説します。

精算表とは

精算表とは、決算整理前の試算表から財務諸表(損益計算書、貸借対照表)を作成する過程を表した一覧表のことです。

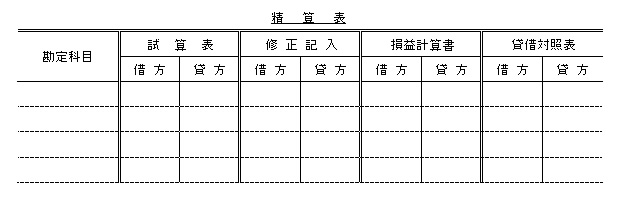

下の表が精算表です。フォーマットは6列タイプ、8列タイプ、10列タイプなど様々な種類がありますが、日商簿記3級試験では、下の表のような8列タイプ(試算表~貸借対照表まで8列あるからです。)のフォーマットで出題されるケースが多いです。

精算表は、残高試算表、損益計算書と貸借対照表をひとつにまとめた一覧表です。

精算表の記入方法

ここから精算表の各項目の記入内容を解説します。

| 項目 | 記帳ルール |

|---|---|

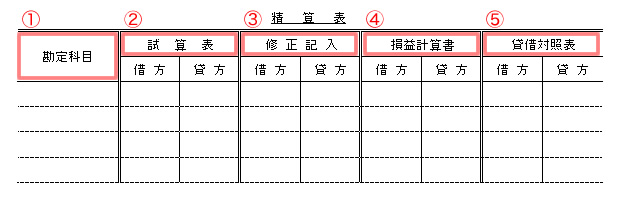

| ① 勘定科目 |

期中の取引、決算整理仕訳で使用する勘定科目を記載します 残高試算表から転記します |

| ② 試算表 |

勘定科目ごとに残高試算表の金額を記載します 残高試算表から転記します |

| ③ 修正記入 | 決算整理で発生した仕訳の金額を記載します |

| ④ 損益計算書 | 試算表と修正記入の金額を加減した残高を記載します |

| ⑤ 貸借対照表 | 試算表と修正記入の金額を加減した残高を記載します |

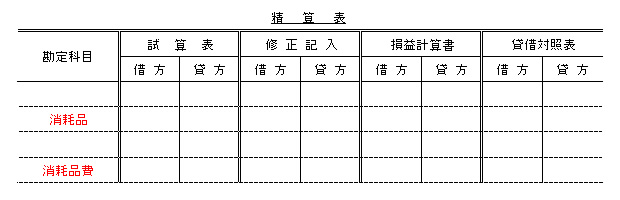

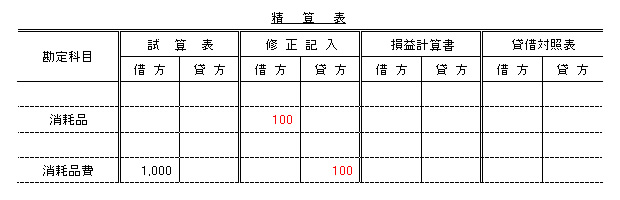

下の取引を精算表の記入例を確認しましょう。

次の取引例を見て精算表へ記入すること

・残高試算表に消耗品費1,000円の金額があった

・決算整理仕訳で(借方)消耗品 100 /(貸方)消耗品費 100 の仕訳が発生した

精算表の左側から順に記入します。

まず、勘定科目は消耗品と消耗品費、こちらの2つを勘定科目欄に記入します。

わかりやすいように1行空けて記載しました。

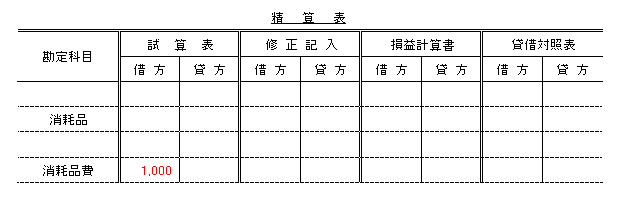

続いて、残高試算表に消耗品費の金額が1,000円であったので、試算表欄に金額を記載します。 消耗品費は費用グループなので借方に1,000と書きます。

続いて決算整理によって(借方)消耗品 100 /(貸方)消耗品費 100 の仕訳が行われたので、仕訳された金額を修正記入欄に記載します。

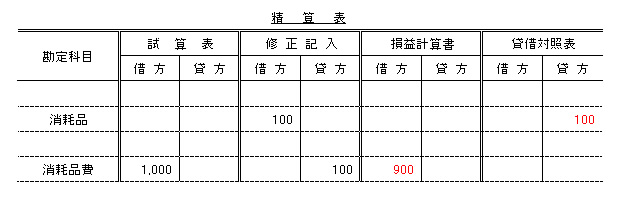

最後に、試算表と修正記入の数字を加減して損益計算書、貸借対照表欄に金額を記載します。

まず、消耗品勘定は資産グループです。(何故資産グループかは後ほど学習します)

従って貸借対照表に反映される勘定科目なので、貸借対照表の借方に100と記入します。

消耗品費は費用グループです。従って損益計算書に反映されます。

試算表では借方1,000、修正記入によって貸方に100が発生しているため双方を加減して借方に900と記入します。

精算表は以上の手順で作成されます。実際はいくつも勘定科目が並んでいて決算整理をした後それぞれを加減し損益計算書と貸借対照表の金額を求めて、記入します。

日商簿記3級では少なくとも3割は精算表に関する問題が出題されます。十分に学習しましょう。

次のページから決算整理事項の個別論点を解説していきますが、それぞれの決算仕訳に対して精算表の記入例も載せて解説するので参考にしてください。

第3章 決算手続き コンテンツ一覧

- 決算手続きの流れ:貸借対照表と損益計算書を作成する一連の流れを解説

- 試算表:総勘定元帳へスムーズに転記するための一覧表の内容を解説

- 精算表:財務諸表を作る過程で使用する一覧表のフォーマットや記入方法を解説

- 現金過不足:帳簿と実際の現金残高に差異があった時の決算整理の方法を解説

- 売上原価計算:売上原価、売上総利益の計算方法を解説

- 消耗品:期末の消耗品在庫の処理方法を解説

- 貸倒引当金の設定:得意先の倒産や未払いに備えたお金の設定、仕訳方法を解説

- 有価証券の評価替え:決算で有価証券の評価額を財務諸表に反映するルールと仕訳を解説

- 固定資産の減価償却:取得した固定資産の価値を費用計上する方法、仕訳ルールを解説

- 費用・収益の繰延べと見越し:決算日を跨いだ費用・収益の調整方法と仕訳ルールを解説

- 資本引出金の振替え:決算時に資本引出金の残高がある場合の振替え作業と仕訳ルールを解説

- 損益勘定振替:収益と費用の差額を計算して当期純利益(損失)を求める方法を解説

- 資本振替:当期純利益(損失)を資本金に反映する方法と仕訳ルールを解説

- 勘定の締め切り:勘定科目ごとに翌期に持ち越す残高を確定させる作業方法を解説

- 繰越試算表の作成:翌期に繰り越す勘定科目の残高の正確性を確認するための帳簿の作成方法を解説

- 財務諸表の作成:日商簿記3級試験で貸借対照表と損益計算書を作成する方法と注意点を解説

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ