伝票会計:取引を伝票に起票する仕組みと3伝票制と5伝票制の違いを解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/30

このページでは、取引を仕訳帳ではなく伝票に起票する方法の伝票会計の仕組みや、伝票会計の種類について解説します。

伝票会計とは

ここまでは、簿記に関わる取引が発生した場合、仕訳帳に記帳することを前提に解説してきました。

しかし実務では、仕訳帳の代わりに伝票というカードに記帳する企業や商店があります。

日商簿記3級試験では、仕訳帳ではなく伝票に起票する方法を伝票会計といいます。

仕訳帳という一冊の帳簿だと、企業の規模が大きくなるほど管理が難しいです。

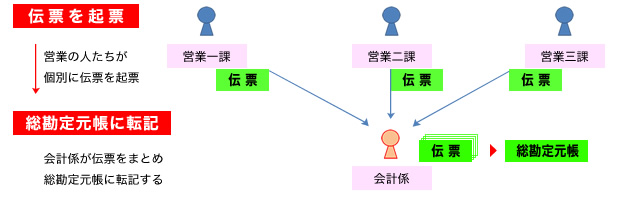

伝票会計では、下の図のように、各自伝票へ起票→会計係りがまとめて総勘定元帳へ転記する流れです。

会計システムを導入している会社なら、担当が伝票をパソコンに入力すれば自動で総勘定元帳へ転記される仕組みです。

現在は、大きな会社ほど伝票を使用している会社が多いです。

伝票会計の種類 3伝票制と5伝票制

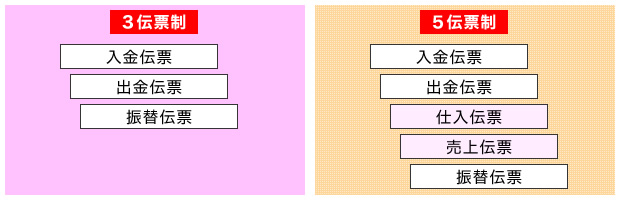

日商簿記3級試験では、3伝票制、5伝票制、2種類の伝票会計が出題されます。

3伝票制とは、すべての取引を入金取引、出金取引、それ以外の取引の3つに分類し、入金取引を入金伝票、出金取引を出金伝票、それ以外の取引を振替伝票へ起票する方法です。

5伝票制とは、上記の伝票の他に仕入伝票と売上伝票の合わせて5種類の伝票を使用し、仕入取引は仕入伝票に、売上取引は売上伝票に起票する方法です。

日商簿記3級試験では、出題の指示に従ってどちらの伝票製を使うか判断して問題を解きましょう。

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ