仕入伝票:仕入取引が発生した時に使用する伝票の記入方法を解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/30

このページでは、伝票会計で使用する伝票のひとつ、仕入伝票について解説します。

仕入伝票の用途や記入方法

仕入伝票は5伝票制で使用される伝票で、仕入取引が発生した時に起票します。

仕入伝票を起票したら仕入勘定(費用グループ)が増えるため、借方の勘定科目の記入は省略します。

次の取引例をもとに売上伝票の記入例を確認しましょう。

仕入先より1,400円分の商品を仕入れ、全額掛けで支払うことにした

この取引を仕訳帳に記帳した時の仕訳は次の通り。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,400 | 買掛金 | 1,400 |

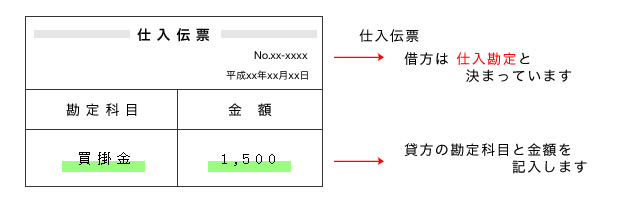

仕訳帳を使わずに仕入伝票に起票した場合は下の通りになります。

どのような取引でも仕入取引である限り、必ず仕入伝票で計上するのがルールです。

相手科目が現金勘定であっても、まず(出金伝票ではなく)仕入伝票に起票します。詳細は一部現金取引(5伝票制)で解説します。

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ