出金伝票:出金時に使用する伝票の記入方法を解説

公開年月日 : 2018/07/06

更新年月日 : 2018/08/30

このページでは、伝票会計で使用する伝票のひとつ、出金伝票について解説します。

出金伝票の用途や記入方法

出金伝票は伝票会計において3伝票制、5伝票制何れにも使用する伝票です。

出金伝票は、お金を支払う時に使用する伝票です。

したがって、現金勘定(資産グループ)が減る時に使用します。

次の取引例をもとに出金伝票の記入例を確認しましょう。

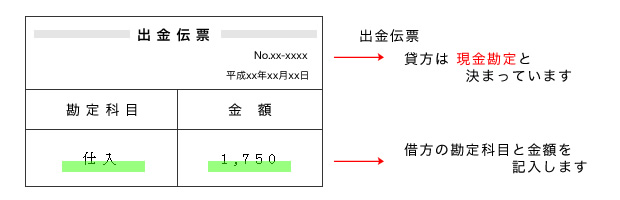

仕入先より商品1,750円を購入し、現金で支払った。

この取引を仕訳帳に記帳した時の仕訳は次の通り。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,750 | 現金 | 1,750 |

これを、出金伝票を起票した場合は下の通りです。

出金伝票はすでに貸方(右側)の勘定科目が現金と決まっているため貸方科目の記入は省略されます。

仕入1,750円と書けば、借方は現金1,750円が自動的に決まる仕組みです。

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ