伝票会計で一部に現金が含まれた取引の起票方法を解説

このページでは、一部に現金取引が含まれた取引の時にどのように伝票に起票すればよいか、その方法や注意点を解説します。

一部現金取引とは

たとえば、3伝票制は次の3種類の伝票を使用します。

では、次の取引はどの伝票を使用すればよいのでしょうか。

商品1,500円を販売し、900円を現金で受け取り、残りの代金は翌月末に受け取ることとした

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 売掛金 |

900 600 |

売上 | 1,500 |

売上1,500円のうち、900円は現金取引。600円は掛け取引。入金取引とそれ以外の取引が含まれています。

伝票会計においてこのように一部分だけに現金取引が含まれている取引を一部現金取引といいます。

このページでは、このような取引における2種類の起票方法(分割起票、一括起票)を解説します。

一部現金取引の起票方法

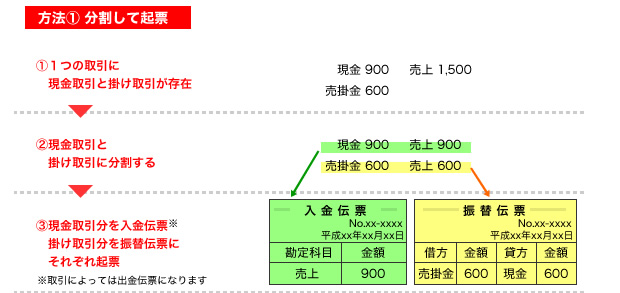

3伝票制:分割して起票する場合

1つ目の方法は、ひとつの取引を現金取引とそれ以外の取引に分割して別の伝票へ起票する方法です。

現金による売上900円は入金伝票、掛けによる売上600円は振替伝票で処理をします。

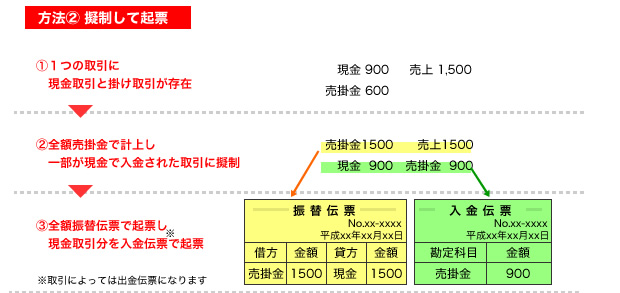

3伝票制:まとめて起票する場合

2つ目の方法は、全額掛けで売上、売掛金の一部を現金で受け取ったように起票する方法です。

売上1,500円を一旦掛け販売とみなし、振替伝票で売掛金として計上し、900円分を入金伝票で処理します。

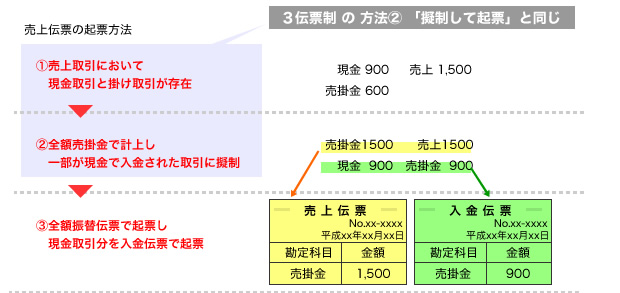

5伝票制での一部現金取引時の起票方法

5伝票制で使用する仕入伝票、売上伝票はどのような取引でも仕入、販売取引であれば一旦すべて仕入伝票、売上伝票に起票します。

現金取引は入金伝票もしくは出金伝票に起票しますが、仕入、販売取引において現金を使用する場合は一旦仕入、売上伝票に起票して、その後入金伝票、出金伝票に起票します。

このページでは売上伝票を例に解説します。

商品1,500円を販売し、900円を現金で受け取り、残りの代金は翌月末に受け取ることとした

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 現金 |

600 900 |

売上 | 1,500 |

まず1,500円分を掛け販売として売上伝票を起票し、現金で受け取った600円分を入金伝票に起票、売掛金から現金勘定に振替えます。

注目のコンテンツ

掲載中のスクール一覧

日商簿記3級要点まとめ